كيف تستفيد المؤسسات من التمويل اللامركزي (DeFi) في الإقراض: العملات المستقرة، الرافعة المالية، والمراجحة على البلوكشين

تركز هذه الدرس على كيفية استفادة المؤسسات ورؤوس الأموال الاحترافية من بروتوكولات الإقراض في التمويل اللامركزي (DeFi). تستعرض الدرس إقراض العملات المستقرة، واستراتيجيات استخدام الرافعة المالية، وتقنيات التحكيم، مع تقديم تصور شامل لإدارة المخاطر المؤسسية وتوزيع رأس المال ضمن بيئة البلوكشين.

I. إقراض العملات المستقرة: أدوات إدارة النقد على البلوكشين

بالنسبة للمؤسسات، العملات المستقرة ليست مجرد أدوات تداول، بل تمثل النقد الحقيقي على البلوكشين. فهي ليست أصولاً عالية المخاطر أو أدوات مضاربة، بل تُعد وحدة السيولة الأساسية في الميزانية العمومية.

1. العملات المستقرة كأدوات التزام أساسية

في بروتوكولات الإقراض في التمويل اللامركزي (DeFi)، العملية الأكثر أهمية للمؤسسات ليست اقتراض الأصول المتقلبة، بل:

- استخدام ETH / BTC / LST كضمان

- اقتراض USDC / USDT / DAI

وتشمل الأهداف:

- توفير السيولة دون بيع الأصول الأساسية

- تأجيل الأحداث الضريبية أو المحاسبية

- تحضير رأس مال قابل للتوظيف لاستراتيجيات لاحقة

مالياً، يشبه هذا الإقراض المضمون في التمويل التقليدي.

الفرق الأساسي: في التمويل اللامركزي، تُبرمج القواعد مسبقاً، وتنفذ التصفية من قبل السوق، ويقع الخطر على الضمانات وليس على البنوك أو الوسطاء.

2. الآثار الكلية لأسعار فائدة العملات المستقرة

مع توسع استخدام العملات المستقرة، تتحول أسعار الفائدة الخاصة بها إلى ما يعادل أسعار سوق المال على البلوكشين. بالنسبة للمؤسسات، أصبحت أسعار إقراض العملات المستقرة تحمل دلالة اقتصادية كلية واضحة:

- ارتفاع الأسعار يؤدي إلى زيادة الطلب على الرافعة المالية وتشديد السيولة

- انخفاض الأسعار يؤدي إلى تقليل الرافعة المالية وتراجع شهية المخاطرة

وقد أدرجت بعض صناديق التحوط والصناديق الكمية أسعار العملات المستقرة في التمويل اللامركزي ضمن أطر مراقبة الأسواق الكلية لتقييم:

- ضغوط السيولة على البلوكشين

- ما إذا كان السوق يدخل مرحلة تراكم المخاطر

- إذا كانت الرافعة المالية تتركز في اتجاه واحد

في هذا السياق، تقترب أسعار العملات المستقرة في التمويل اللامركزي من دور أسعار SOFR أو الريبو في التمويل التقليدي.

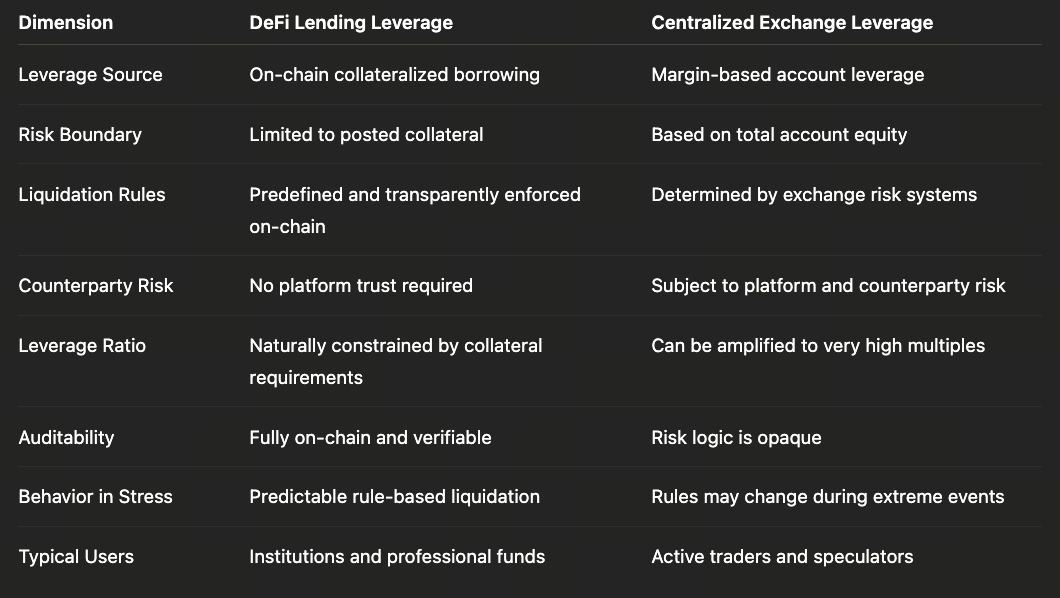

II. بناء الرافعة المالية: تضخيم المخاطر بشكل منضبط وشفاف

على عكس المستثمرين الأفراد، تستخدم المؤسسات الرافعة المالية ليس للمراهنة على الاتجاه، بل لإدارة التعرض للمخاطر وكفاءة رأس المال بدقة.

1. المسارات النموذجية للرافعة المالية على البلوكشين

الهيكل الأكثر شيوعاً للرافعة المالية في التمويل اللامركزي هو: إيداع ETH، ثم اقتراض العملات المستقرة، ثم شراء المزيد من ETH، ثم استخدامه كضمان مرة أخرى—وهو نموذج الضمان المتكرر الكلاسيكي.

وعلى عكس التداول التقليدي عالي الرافعة المالية، فإن الميزات الرئيسية هنا:

- جميع المعايير مرئية في الوقت الفعلي

- أسعار التصفية محددة بوضوح في العقود

- نسب الرافعة المالية محدودة بدقة بواسطة معدلات الضمان

الرافعة المالية ليست غير محدودة؛ بل يتم التحكم بها بدقة ضمن أطر مخاطر البروتوكول.

2. الرافعة المالية في التمويل اللامركزي مقابل الرافعة المالية المركزية

لهذا السبب، تفضل بعض المؤسسات الرافعة المالية في التمويل اللامركزي على الرافعة الأعلى المقدمة من البورصات المركزية، خاصة في البيئات شديدة عدم اليقين.

الاعتبار الأساسي هنا ليس حجم الرافعة المالية، بل مدى موثوقية القواعد وقابلية التحكم في المخاطر.

III. التحكيم واستراتيجيات العائد المهيكل

من الاستخدامات الجوهرية لإقراض التمويل اللامركزي أنه يشكل أساس استراتيجيات العائد المهيكل.

1. تداول الفارق (تحكيم أسعار الفائدة)

تشمل صيغ الاستراتيجيات النموذجية:

- اقتراض العملات المستقرة من بروتوكولات ذات أسعار منخفضة

- توظيف رأس المال في سيناريوهات عائد مرتفع وتقلب منخفض

أمثلة:

- اقتراض USDC وتوفير سيولة العملات المستقرة

- اقتراض USDC وتخصيصها لأصول عائد RWA

تركز هذه الاستراتيجيات على:

- ثبات فروق الأسعار

- استدامة العائد

- إمكانية الخروج بسلاسة في حالات الضغط

بالنسبة للمؤسسات، هذا شكل من إدارة مدة الأصول والخصوم واختلاف أسعار الفائدة، وليس المضاربة.

2. التحكيم بين البروتوكولات واختلاف المعايير

تختلف بروتوكولات الإقراض بطبيعتها في:

- نسب الضمان

- حدود التصفية

- استجابة الأسعار

يستغل رأس المال الاحترافي هذه الفوارق للتوزيع المهيكل عبر البروتوكولات بدلاً من المراهنة على نموذج واحد. هذا التحكيم لا يتعلق "باستغلال الثغرات"، بل بتنويع المخاطر عبر الاختلافات المؤسسية.

3. الإقراض كمضخم للعائد

في العديد من الاستراتيجيات، لا يكون الإقراض مصدر العائد الأساسي، بل يُستخدم لـ:

- تضخيم العوائد منخفضة المخاطر القائمة

- تعزيز كفاءة رأس المال الإجمالية

على سبيل المثال، في استراتيجية دمج عائد التخزين على ETH مع إقراض العملات المستقرة:

- عائد التخزين هو العائد الأساسي

- الإقراض مجرد مضخم وليس المحرك الرئيسي للمخاطر

لهذا تركز المؤسسات بشكل كبير على حدود التصفية واستقرار الأسعار وليس على العائد السنوي الاسمي (APY).

IV. إدارة المخاطر: كيف تتجنب المؤسسات التصفية

بالنسبة للمؤسسات، الهدف الأساسي من استخدام إقراض التمويل اللامركزي ليس تعظيم العائد، بل تجنب أي أحداث تصفية غير متوقعة.

1. إدارة الضمان بشكل محافظ

حتى عندما تسمح البروتوكولات بمعدلات LTV مرتفعة، غالباً ما تعمل المؤسسات عند معدلات LTV فعلية أقل بكثير وتحتفظ بهوامش كافية لتقلب الأسعار.

2. إعادة التوازن الديناميكية بدلاً من التصفية السلبية

خلال فترات تقلب السوق المرتفع، تميل المؤسسات إلى إضافة ضمانات بشكل استباقي، وتقليل الرافعة المالية مسبقاً، وتضييق التعرض للمخاطر، بدلاً من انتظار تفعيل آليات التصفية.

3. أنظمة التحكم الآلي في المخاطر

عادة ما يستخدم المستخدمون المحترفون برمجيات مراقبة آنية، وآليات السداد أو الإضافة التلقائية، وأنظمة تنبيه متعددة المستويات. هذه الأدوات تقلل زمن الاستجابة البشرية وتنظم إدارة المخاطر بدلاً من الاعتماد على التدخل اليدوي.

V. لماذا يُعد الإقراض في التمويل اللامركزي مناسباً للمؤسسات؟

في النهاية، جاذبية إقراض التمويل اللامركزي للمؤسسات واضحة:

- القواعد شفافة بالكامل

- المخاطر قابلة للنمذجة والتحقق

- لا يوجد تعرض لمخاطر الطرف المقابل الائتمانية

لا يعد بعوائد أعلى، بل يقدم نظاماً مالياً يمكن تدقيقه وقياسه ويظل متماسكاً حتى في الظروف القصوى.

عندما تبدأ المؤسسات في اعتبار إقراض التمويل اللامركزي أداة لإدارة النقد والسيطرة على المخاطر بدلاً من المضاربة، يدخل التمويل اللامركزي مجال البنية التحتية المالية الحقيقية.

الدرس رقم 1:لماذا يشكل الإقراض في التمويل اللامركزي (DeFi) اليوم بنية تحتية مالية بمعايير احترافية

الدرس رقم 2:مقارنة آليات بروتوكولات الإقراض الرائدة في التمويل اللامركزي (DeFi): Aave وMorpho وMaple

الدرس رقم 3:نماذج أسعار الفائدة، آليات التصفية، والمخاطر النظامية في إقراض التمويل اللامركزي (DeFi)

الدرس رقم 4:كيف تستفيد المؤسسات من التمويل اللامركزي (DeFi) في الإقراض: العملات المستقرة، الرافعة المالية، والمراجحة على البلوكشين

الدرس رقم 5:المرحلة المقبلة في الإقراض ضمن التمويل اللامركزي (DeFi) — الائتمان، الأصول الحقيقية (RWA)، والدمج الهيكلي مع التمويل التقليدي خارج البلوكشين

الدورات ذات الصلة

الهوية في التشفير: المشاريع الرئيسية

مقدمة إلى رموز ماسترنود

مشتقات التشفير: المشاريع الرئيسية

أساسيات الهوية اللامركزية