آليات ونماذج اقتصادية لأسواق التنبؤ: AMM، دفاتر الأوامر، وتصميم نظرية الألعاب

في هذا الدرس، سنستكشف بعمق الآليات الجوهرية التي تقوم عليها أسواق التنبؤ، مثل صناع السوق الآليين (AMMs)، ودفاتر الأوامر، وتصميم نظرية الألعاب. ستتعرف على كيفية انعكاس الاحتمالات في الأسعار، وكيف تضمن الأسواق توفير السيولة، كما ستتقن النماذج الاقتصادية الأساسية التي تُمكّن أسواق التنبؤ من العمل بكفاءة عالية.

I. السعر كاحتمالية: الأساس لنماذج الاقتصاد في أسواق التنبؤ

المبدأ الاقتصادي الأهم في أسواق التنبؤ هو اعتبار أسعار العقود تقديراً لاحتمالية وقوع حدث معين.

مثال:

- إذا كان سعر عقد "نعم" لحدث ما هو 0.62، فهذا يعني أن السوق يقدّر احتمال حدوث الحدث بـ %62 تقريباً.

رغم أن هذا افتراض قوي، فقد أثبت فعاليته العالية في العديد من الأحداث التاريخية مثل الانتخابات، السياسات، الرياضة، الأحداث على البلوكشين وغيرها.

لماذا يمكن أن يمثل السعر الاحتمالية؟

هناك ثلاثة أسباب رئيسية:

المشاركون لديهم حوافز مالية حقيقية:

الأسعار في أسواق التنبؤ ليست مجرد "تصويتات"، بل هي رهانات مالية فعلية.

- سوء تقدير الاحتمالات يؤدي مباشرة إلى الخسارة المالية.

- آليات السوق تضبط الأسعار باستمرار عبر التداول: عند انحراف الأسعار عن "احتمالية إجماع السوق"، يحدث التحكيم تلقائياً—حيث يتم شراء العقود منخفضة القيمة وبيع العقود مرتفعة القيمة.

- تجميع المعلومات: يحمل الأفراد المختلفون معلومات ووجهات نظر متنوعة. تجمع أسواق التنبؤ هذه المعلومات المشتتة في سعر واحد لتشكيل احتمالية عامة.

جوهر تصميم آلية أسواق التنبؤ هو تمكين الأسعار من أن تصبح أسرع وأكثر دقة وأصعب في التلاعب.

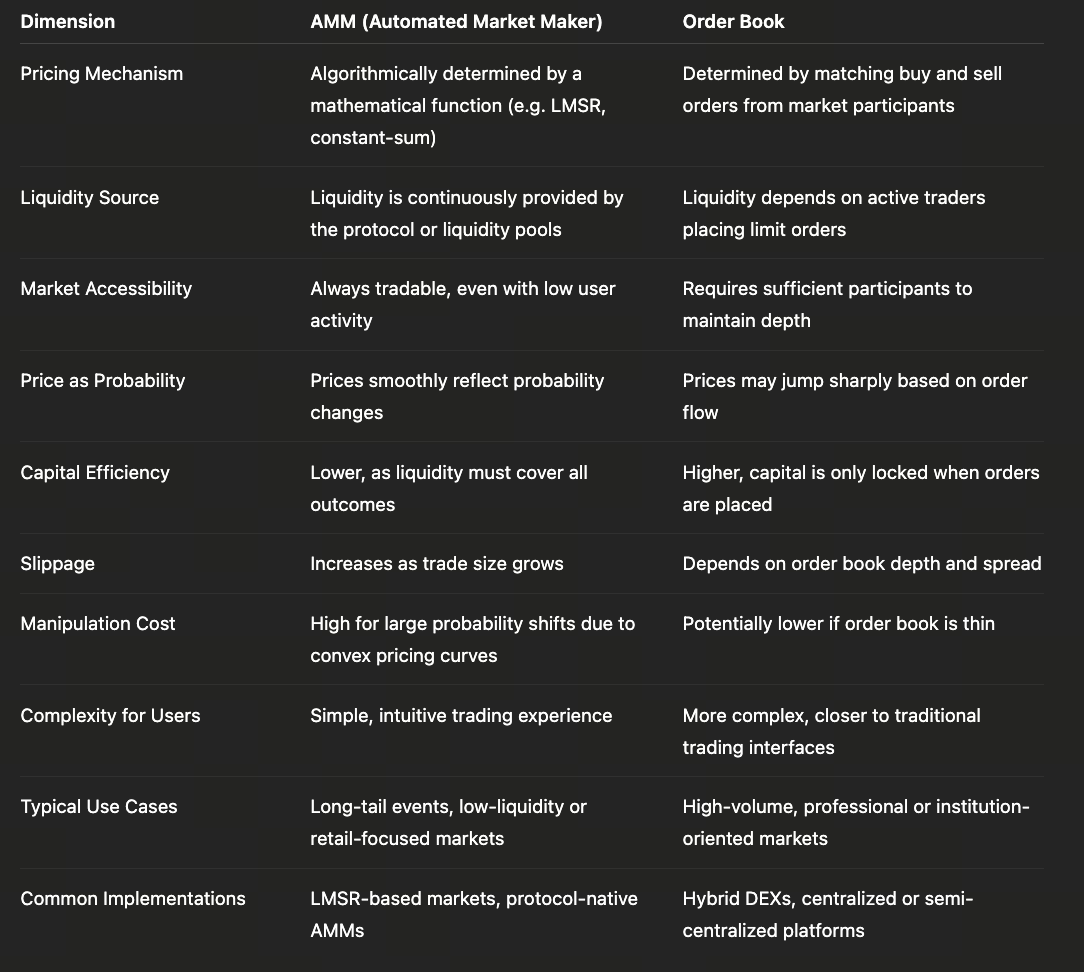

II. نموذج دفتر الأوامر: إصدار أسواق التنبؤ من الهياكل المالية التقليدية

دفاتر الأوامر تشبه هياكل السوق في البورصات التقليدية، حيث تتشكل الأسعار عبر وضع الأوامر وتطابقها.

في أسواق التنبؤ، عمليات دفتر الأوامر مشابهة لتداول العقود الفورية أو الخيارات:

- المشترون يضعون أوامر شراء لعقود نعم/لا.

- البائعون يضعون أوامر بيع للعقود.

- تتطابق الأوامر عندما تتقاطع أسعار الشراء والبيع.

- آخر صفقة تحدد سعر السوق.

المزايا

- اكتشاف السعر بدقة: الأسعار تنشأ من تنافس حقيقي بين المتداولين، وتعكس العرض والطلب الفعليين.

- الصفقات الكبيرة يمكن تقسيمها لتحقيق أسعار أفضل، بدلاً من استهلاك منحنى AMM بالكامل دفعة واحدة.

- هيكل مألوف للمتداولين المحترفين: يمكن إعادة استخدام استراتيجيات مثل التداول عالي التردد، التحكيم، والتحوط.

العيوب

- يتطلب وجود العديد من صانعي السوق للحفاظ على العمق: انخفاض النشاط يؤدي إلى دفاتر أوامر ضعيفة وتقلبات سعرية كبيرة.

- أسواق التنبؤ في مراحلها الأولى غالباً ما تفتقر للسيولة: مما يؤدي إلى ظواهر مثل "اجتياح الأوامر" واتساع فرق أسعار الشراء والبيع.

- تحديثات الأسعار غير مستمرة وغير سلسة: أقل ملاءمة للتطبيقات التي تحتاج إلى احتمالات لحظية مثل الاستعلامات على البلوكشين.

أفضل حالات استخدام نموذج دفتر الأوامر

- الأحداث الكبرى، الأطر الزمنية الطويلة، مشاركة رأس مال مستقرة

- الأسواق التي يهيمن عليها المتداولون المحترفون

- المؤسسات التي تقدم صناعة سوق مستمرة (مثل Kalshi)

دفاتر الأوامر أقرب إلى آليات "أسواق التنبؤ المؤسسية" مقارنة بتصاميم Web3 الأصلية.

III. نموذج AMM: الابتكار الأساسي في أسواق التنبؤ Web3

على السلسلة، لا يمكن الاعتماد على دفاتر الأوامر في المطابقة عالية التردد أو السيولة العميقة، لذا أصبحت نماذج AMM (Automated Market Maker) هي السائدة في أسواق التنبؤ. النموذج الأهم هو LMSR (Logarithmic Market Scoring Rule) الذي اقترحه Robin Hanson، وهو الأساس الرياضي لتطوير أسواق التنبؤ على السلسلة.

الصيغة الأساسية لـ LMSR

يعتمد LMSR على دالة تكلفة لتحديد أسعار السوق:

C(q) = b · ln(e^(q₁/b) + e^(q₂/b))

حيث:

- q₁, q₂ = كميات عقود نعم/لا

- b = معامل السيولة (يؤثر على الانزلاق السعري)

تُحدد الأسعار عبر المشتقات الجزئية:

P(Yes) = e^(q₁/b) / (e^(q₁/b) + e^(q₂/b))

يخلق هذا نموذج صناعة سوق سلس ومستمر يضمن السيولة.

مزايا نموذج AMM

- السيولة متوفرة دائماً (لا توجد حالات "لا يمكن الشراء/لا يمكن البيع")

- الأسعار مستمرة ويمكن استخدامها كاحتمالات لحظية

- الحسابات على السلسلة مباشرة

- يمكن ضبط استقرار السوق عبر تعديل b

عيوب AMM

- الصفقات الكبيرة تسبب انزلاقاً سعرياً شديداً

- رأس المال الكبير في البداية يمكنه التلاعب بالأسعار (رغم التكلفة العالية)

- يجب تحفيز مزودي السيولة لتوفيرها، وإلا تكون تكاليف المنحنى غير كافية

أهمية معامل b

- b الأصغر → أسعار السوق حساسة جداً، حيث يمكن للصفقات الصغيرة تغيير الاحتمالات بشكل كبير

- b الأكبر → أسعار السوق أكثر استقراراً، وتناسب الأحداث الكبرى

لهذا غالباً ما تقوم أسواق التنبؤ Web3 بتعديل معاملات المنحنى حسب نوع الحدث.

IV. AMM مقابل دفتر الأوامر: مقارنة بين النموذجين

نماذج AMM ودفاتر الأوامر ليست بدائل تقنية فقط، بل هي خيارات اقتصادية لأسواق التنبؤ في مراحل تطور مختلفة وتركيبة مستخدمين متنوعة. الميزة الأساسية لـ AMM هي "قابلية التداول المستمرة"—حتى مع قلة المشاركين أو ضعف الاهتمام بالحدث، يمكن للنظام توليد الأسعار خوارزمياً، مما يسمح لأسواق التنبؤ بتغطية مجموعة واسعة من الأحداث ذات الاهتمام المحدود. هذا يجعل AMM أداة رئيسية لتوسيع السوق في المراحل الأولى وخفض حواجز المشاركة، لكنه يتطلب رأس مال مسبق لجميع النتائج المحتملة، مما يؤدي إلى كفاءة رأسمالية أقل وتأثيرات سعرية غير خطية أكبر أثناء الصفقات الكبيرة.

بالمقابل، يتبع نموذج دفتر الأوامر المنطق المالي التقليدي في اكتشاف الأسعار. الأسعار تحدد بالكامل وفق نوايا الشراء والبيع، ويرتبط رأس المال فقط بالأوامر النشطة، مما يحقق كفاءة رأسمالية أعلى وإشارات أوضح للعرض والطلب في الأحداث ذات المشاركة العالية. لكن هذا النموذج حساس جداً للسيولة: مع انخفاض عدد المشاركين، يقل عمق دفتر الأوامر وترتفع مخاطر التقلب السعري أو التلاعب بشكل كبير، مما يحد من جدوى دفاتر الأوامر للأحداث ذات الاهتمام المحدود.

على المدى الطويل، نماذج AMM ودفاتر الأوامر ليست أنظمة متعارضة، بل هي مكونات مكملة طوال دورة حياة أسواق التنبؤ. تعمل AMM كآليات "إطلاق"، لضمان التشغيل السلس في المراحل الأولى؛ بينما تصبح دفاتر الأوامر "الصيغة الناضجة"، وتدير اكتشاف الأسعار الأساسي مع تركّز الإجماع وزيادة الطلب على التداول. حالياً، تستكشف أسواق التنبؤ نماذج هجينة: استخدام AMM لسيولة الأساس والتسعير المستمر، بينما تدير دفاتر الأوامر التداول عالي التردد وتدفقات رأس المال الكبيرة. هذا التطور يعكس تحولاً طبيعياً من أولوية سهولة الاستخدام إلى أولوية الكفاءة والعمق في أسواق التنبؤ.

V. تصميم نظرية الألعاب في أسواق التنبؤ: تكاليف التلاعب، التحكيم، وتصحيح الأسعار

تختلف أسواق التنبؤ عن الأصول التقليدية، إذ تعتمد على تصاميم اقتصادية قائمة على نظرية الألعاب. لكي يكون سوق التنبؤ صحياً، يجب توفر ما يلي:

1. تكلفة عالية للتلاعب

مثال:

- رفع احتمال نعم من %60 إلى %90 يتطلب شراء كميات كبيرة من عقود نعم

- إذا لم يحدث الحدث، يخسر المستثمر كامل رأس المال

لذا، يحمل التلاعب تكاليف مرتفعة جداً—على عكس "ضخ" الأصول الأخرى حيث يمكن البيع لاحقاً. وهذا يمنح أسواق التنبؤ مصداقية عالية في الأحداث السياسية.

2. آليات التحكيم تصحح الأسعار تلقائياً

تشمل أشكال التحكيم الشائعة في أسواق التنبؤ:

- التحكيم بين المنصات (نفس الحدث بسعر مختلف في سوقين)

- التحكيم بين العقود (مثل تحكيم نعم/لا)

- التحكيم الهيكلي (عدم التناسق بين احتمالات الأحداث الفرعية والرئيسية)

يقوم المشاركون في التحكيم بتصحيح العقود المسعرة بشكل خاطئ باستمرار، مما يقرب أسعار السوق من الاحتمالات الحقيقية.

3. تحديث المعلومات ينعكس فوراً في الأسعار

التقارير الإخبارية، التسريبات، وتوجهات وسائل التواصل الاجتماعي تدفع إلى تغيرات سعرية فورية. أسواق التنبؤ شديدة الحساسية للمعلومات الجديدة.

مثال:

- تصريحات أثناء جلسات الاستماع التنظيمية

- تأخير إطلاق الشبكة الرئيسية لمشروع كريبتو

- تغيرات صحة المرشحين أثناء الانتخابات

كل هذه تسبب "قفزات سعرية" تعكس فوراً إجماع السوق.

VI. تأثير تصميم الآلية على النظام البيئي للمنصة

تختار منصات أسواق التنبؤ المختلفة توليفات متنوعة من الآليات، مما يشكل لكل منها مزاياها الخاصة:

- القائم على AMM: الأنسب لعدد كبير من الأحداث الصغيرة، والأقوى في سيناريوهات الاهتمام المحدود

- القائم على دفتر الأوامر: الأفضل للأحداث الكبرى ذات المشاركة العالية والانتباه العام القوي

- النموذج الهجين (تعتمده بعض المشاريع): "AMM كأساس + دفتر أوامر للعمق" يحل حدود القدرات بين النماذج

اختيار الآلية يحدد:

- ما هي الأحداث التي يمكن تداولها

- تجربة المستخدم

- قابلية المنصة للتوسع

- أنواع استراتيجيات المستثمرين المتاحة (تحكيم، تحوط، استراتيجيات طويلة الأمد)

فهم هذه الآليات يساعدك في تقييم المنصات الأكثر قابلية للنجاح مستقبلاً.

الدرس رقم 1:ما هي أسواق التنبؤ؟ من المفهوم والتاريخ إلى التطور على البلوكشين

الدرس رقم 2:آليات ونماذج اقتصادية لأسواق التنبؤ: AMM، دفاتر الأوامر، وتصميم نظرية الألعاب

الدرس رقم 3:البنية التقنية لأسواق التنبؤ على البلوكشين وأنظمة Oracle

الدرس رقم 4:توسع تطبيقات أسواق التنبؤ—من الأحداث الاقتصادية الكبرى إلى السلوك على البلوكشين

الدرس رقم 5:الاتجاهات المستقبلية ومنافسة النظم البيئية في أسواق التنبؤ

الدورات ذات الصلة

الهوية في التشفير: المشاريع الرئيسية

مقدمة إلى رموز ماسترنود

مشتقات التشفير: المشاريع الرئيسية

أساسيات الهوية اللامركزية