Comparativa de los principales mecanismos de protocolos de préstamos DeFi: Aave, Morpho y Maple

En esta lección se emplean tres protocolos representativos (Aave, Morpho y Maple) como ejemplos principales para analizar de forma sistemática la evolución de la financiación descentralizada (DeFi), desde un "mercado unificado" hasta un "sistema financiero por capas". El análisis se centra en tres aspectos: la estructura del pool de liquidez, el mecanismo de formación de las tasas de interés y la lógica de gestión de riesgos.

1. Aave: modelo de infraestructura de pools de liquidez unificados

Fuente: https://app.aave.com/

Entre los protocolos de préstamos DeFi, Aave destaca como el ejemplo más representativo y cercano a una infraestructura financiera. En lugar de buscar la máxima eficiencia o personalización, Aave se centra en resolver tres cuestiones clave: accesibilidad, previsibilidad y estabilidad del sistema.

1. Pool de liquidez unificado: diseño de mercado por el mayor denominador común

El diseño central de Aave gira en torno a un pool de liquidez unificado:

- Todos los depositantes aportan activos similares al mismo pool

- Todos los prestatarios extraen activos de este pool

- Los tipos de interés se ajustan automáticamente según la oferta y la demanda globales

Esta estructura representa un enfoque de “riesgo compartido, liquidez compartida” con ventajas evidentes:

- Liquidez altamente concentrada y mínima fragmentación

- Participación sin restricciones para usuarios de cualquier tamaño

- Alta previsibilidad en las acciones de los usuarios y los resultados del protocolo

En las fases iniciales y actuales de DeFi, este diseño de “mayor denominador común” reduce drásticamente las barreras de comprensión y uso, consolidando a Aave como el módulo de préstamos subyacente por defecto para numerosos protocolos, estrategias e instituciones.

2. Modelo de tipos de interés: curva única impulsada por la utilización

El mecanismo de tipos de interés de Aave se basa en una métrica clave:

Tasa de utilización = fondos prestados / fondos depositados totales

- Cuando la utilización aumenta, el capital se restringe y los tipos de interés suben

- Cuando la utilización disminuye, el capital es abundante y los tipos bajan

Las ventajas de este modelo de curva única son:

- Lógica clara en la variación de los tipos

- Señales de mercado intuitivas

- No depende de parámetros complejos ni de juicios subjetivos

Sin embargo, sus desventajas también son claras: todos los prestatarios se enfrentan a una “tarificación de riesgo promedio”. Los activos de alta calidad y los préstamos de riesgo marginal no se diferencian eficazmente en los tipos, lo que favorece la seguridad pero reduce la eficiencia del capital.

3. Lógica de gestión de riesgos: parametrizada, no personalizada

El control de riesgos de Aave se basa en parámetros estandarizados:

- Ratio préstamo-valor (LTV)

- Umbral de liquidación

- Penalización por liquidación

Estos parámetros se definen a nivel de activo, no por usuario ni estrategia. Esto implica:

- El protocolo es extremadamente seguro en su conjunto

- Alta escalabilidad y replicabilidad

- Pero el riesgo y la eficiencia del capital no se pueden distinguir de forma precisa

Desde una perspectiva financiera, Aave es comparable a un mercado monetario on-chain en DeFi: robusto, transparente y resiliente, aunque no optimizado para la máxima eficiencia.

2. Morpho: reconstrucción de la “capa de eficiencia” sobre pools unificados

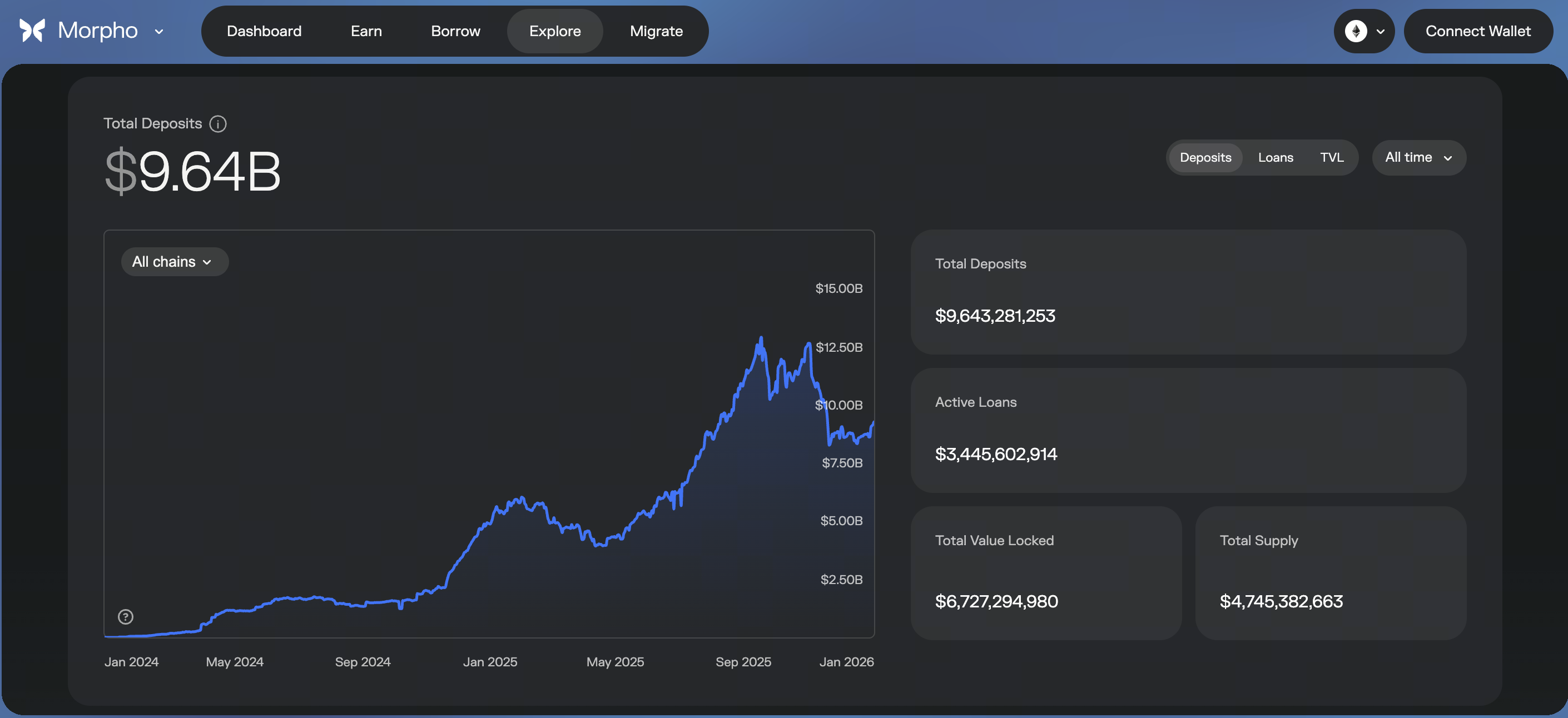

Fuente: https://app.morpho.org/ethereum/explore

Si Aave resuelve la cuestión de “si existe el mercado”, Morpho responde a “si el mercado es lo suficientemente eficiente”.

1. Modelo overlay de emparejamiento peer-to-peer

Morpho no sustituye la infraestructura de Aave, sino que se superpone sobre ella:

- Depositantes y prestatarios se emparejan peer-to-peer por defecto

- Las porciones no emparejadas se transfieren automáticamente al pool de Aave

Este diseño introduce tres cambios clave:

- Los prestamistas obtienen mayores rendimientos

- Los prestatarios acceden a tipos de interés más bajos

- La liquidación y el riesgo global siguen gestionados por Aave

Morpho no es un mercado de préstamos independiente, sino una capa de eficiencia sobre Aave.

2. Los tipos de interés superan la “curva única”

Con Morpho, la determinación de los tipos de interés cambia:

- Los tipos de préstamos peer-to-peer se sitúan entre los tipos de depósito y préstamo de Aave

- Los tipos reales se determinan por la eficiencia del emparejamiento y la estructura de oferta y demanda

Esto genera:

- Mayor competencia

- Descubrimiento de precios más preciso

- Precios que reflejan fielmente la oferta y demanda reales

En esencia, Morpho convierte la “tarificación algorítmica pasiva” de Aave en una “tarificación activa basada en emparejamiento”.

3. Redistribución contenida del riesgo

Morpho no introduce nuevos modelos de liquidación ni de crédito; en cambio:

- El riesgo crediticio y sistémico sigue anclado a Aave

- Los usuarios se benefician de una mayor eficiencia y rentabilidad en los tipos

Es un diseño prudente e ingenioso: no se generan nuevos riesgos, solo se redistribuye la eficiencia. Por ello, Morpho resulta muy atractivo para capital conservador, estrategias institucionales e inversores a largo plazo.

3. Maple: modelo de préstamos institucionales basados en crédito

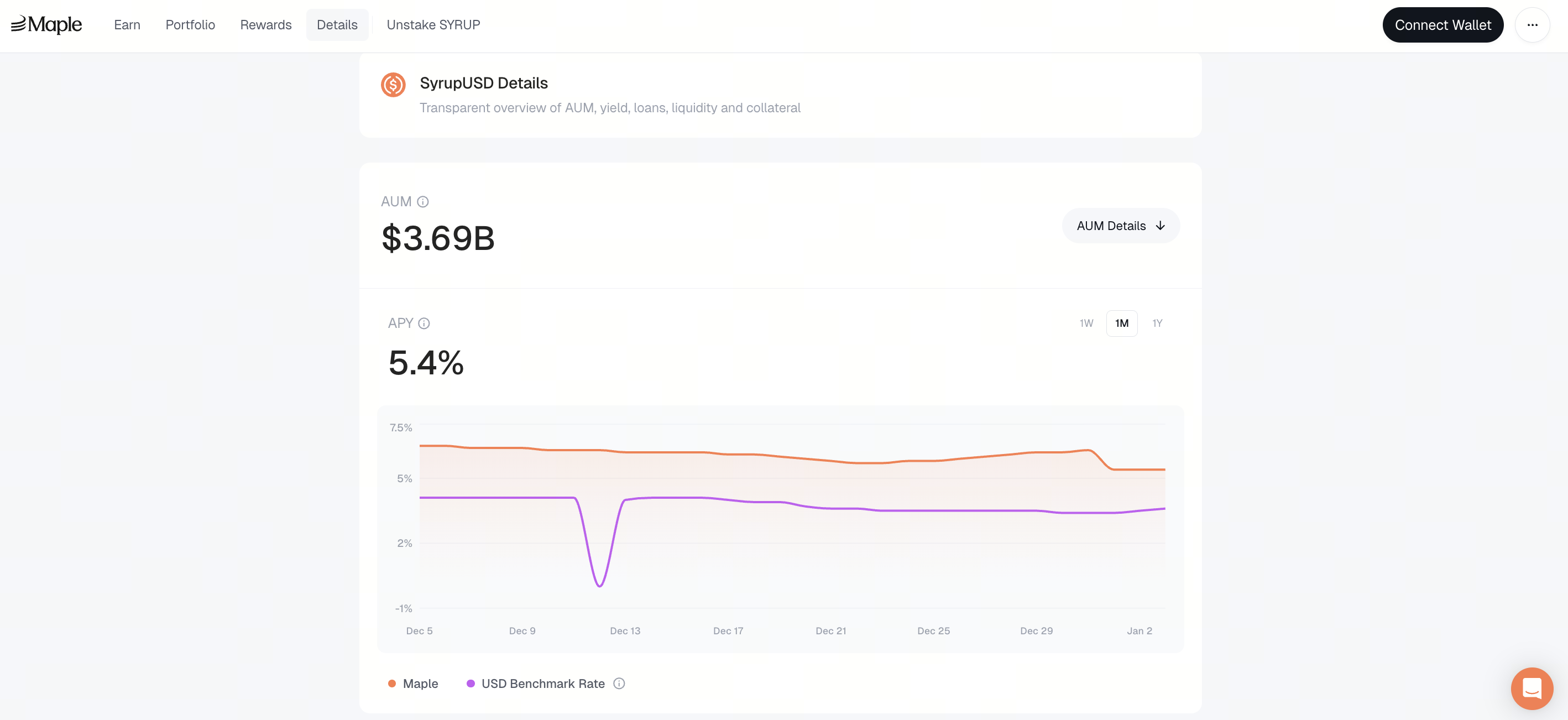

Fuente: https://app.maple.finance/earn/details

Mientras Aave y Morpho operan bajo la “lógica de sobrecolateralización”, Maple representa la transición de DeFi hacia los préstamos basados en crédito.

1. Pools como estrategias, no como mercados públicos

El núcleo de Maple no es un mercado unificado, sino el modelo de “pool como estrategia”:

- Cada pool de préstamos tiene reglas independientes

- Prestatarios y usos de fondos claramente definidos

- Tipos de interés, plazos y expectativas de riesgo establecidos

Esto hace que Maple se asemeje a:

- Mercados privados de crédito

- Financiación estructurada

- Mercados de deuda on-chain

No pretende atender a todos los usuarios, solo a aquellos cuya solvencia puede evaluarse.

2. Tipos de interés fijados por evaluación de riesgos, no por algoritmos

En Maple:

- Los tipos no se generan automáticamente mediante curvas de utilización

- Se determinan por la solvencia del prestatario, la estructura de plazos y las condiciones de mercado

Como resultado:

- Los tipos son más estables

- Los rendimientos son más previsibles

- La transparencia y descentralización se reducen notablemente

Este es el compromiso deliberado de Maple para mejorar la operatividad institucional.

3. Cambio fundamental en la asunción del riesgo

El control de riesgos de Maple no se basa en la liquidación instantánea, sino en:

- Gestión y supervisión del riesgo por parte del Pool Delegate

- Ejecución de acuerdos legales

- Mecanismos de gobernanza y rendición de cuentas

Esto marca una nueva etapa para el lending DeFi: el riesgo ya no se resuelve solo mediante código, sino que se gestiona conjuntamente mediante sistemas y contratos.

4. Diferencias fundamentales entre los tres modelos

A un nivel superior, estos tres protocolos no compiten directamente: cada uno cumple funciones diferenciadas:

- Aave: unificado, abierto, resistente al riesgo

- Morpho: eficiencia mejorada, tipos optimizados

- Maple: estratificación crediticia, personalización institucional

No se trata de “cuál es más avanzado”, sino de:

- Diferentes perfiles de riesgo

- Diferentes atributos de capital

- Diferentes casos de uso financiero

5. El lending DeFi avanza hacia una “estratificación estructurada”

Se aprecia una tendencia clara: el lending DeFi evoluciona de un “mercado único” a un “sistema de mercados multinivel”.

- Capa base: pools de liquidez unificados con alta seguridad pero menor eficiencia

- Capa intermedia: mecanismos mejorados de eficiencia y emparejamiento

- Capa superior: mercados institucionales diferenciados por crédito, plazos y casos de uso

No es casualidad: es una réplica on-chain de décadas de evolución financiera tradicional.

Lección 1:Por qué los préstamos DeFi se están consolidando como infraestructura financiera de nivel profesional

Lección 2:Comparativa de los principales mecanismos de protocolos de préstamos DeFi: Aave, Morpho y Maple

Lección 3:Modelos de tasas de interés, mecanismos de liquidación y riesgos sistémicos en préstamos DeFi

Lección 4:Cómo las instituciones emplean los préstamos DeFi: stablecoins, apalancamiento y arbitraje en cadena

Lección 5:La próxima etapa de los préstamos DeFi: crédito, RWA e integración estructural con las finanzas tradicionales fuera de cadena

Cursos relacionados

Introducción a los tokens Masternode

Identidad en Cripto: Principales Proyectos

Fundamentos de identidad descentralizada

Criptoderivados: principales proyectos

Fundamentos de DAO