Modelos de tasas de interés, mecanismos de liquidación y riesgos sistémicos en préstamos DeFi

Esta lección presenta un análisis detallado de los modelos de tipos de interés y los mecanismos de liquidación en el préstamo DeFi, abordando cómo gestionan el riesgo y preservan la estabilidad del sistema. Además, analiza los riesgos sistémicos que afrontan los protocolos de préstamo en situaciones extremas de mercado y las estrategias para reducirlos.

I. Tipos de interés: no son una herramienta de rentabilidad, sino reguladores de riesgo

En el ecosistema de préstamos DeFi, la función principal de los tipos de interés no es "generar rendimientos sobre el capital", sino regular la velocidad, dirección y magnitud de la exposición al riesgo sistémico.

En definitiva, los tipos de interés actúan como reguladores de riesgo, no como herramientas de marketing.

El mecanismo de tipos de interés de un protocolo de préstamos sólido debe cumplir al menos tres objetivos:

- Limitar el endeudamiento excesivo para evitar que el sistema acumule riesgo en una sola dirección

- Atraer o liberar liquidez, guiando la reasignación de capital cuando la oferta y la demanda se desequilibran

- Advertir sobre estrés inminente antes de que ocurra, permitiendo que el mercado reaccione antes de las liquidaciones

Por eso, casi todos los protocolos de préstamos DeFi emplean modelos de tipos de interés dinámicos en lugar de tasas fijas. En la cadena, los tipos de interés no son "precios": son indicadores en tiempo real de la salud del sistema.

II. Tres principales paradigmas de modelos de tipos de interés

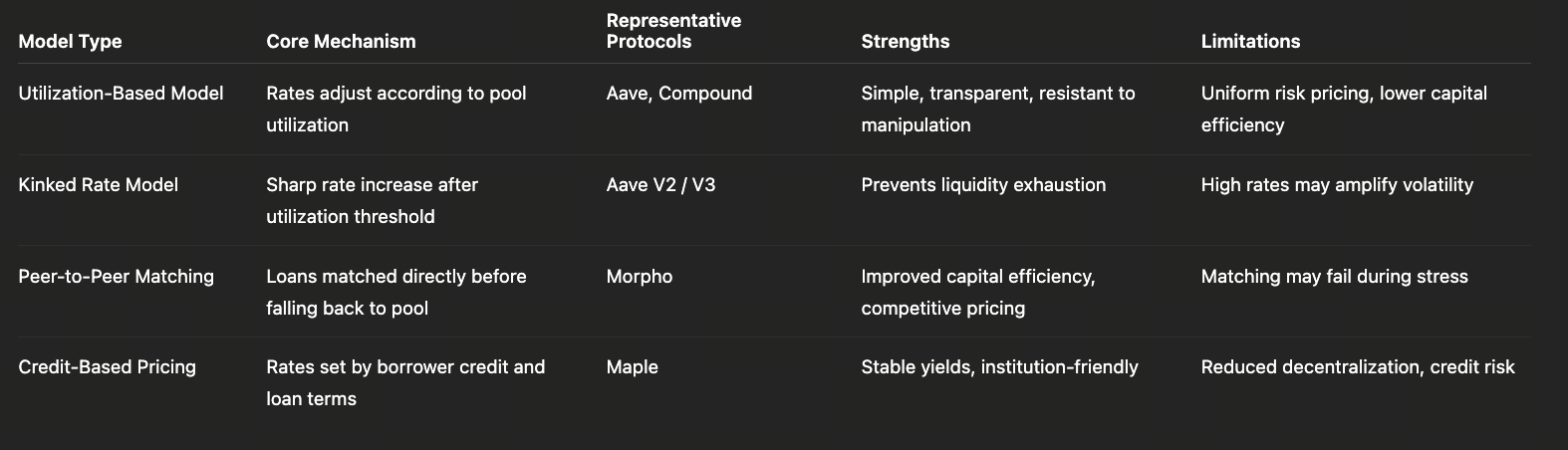

1. Modelo basado en utilización (Aave / Compound)

Este es el modelo de tipos de interés más clásico y extendido en DeFi, con una única variable central: Tasa de utilización = fondos prestados ÷ fondos depositados totales.

La lógica básica es directa:

- Baja utilización → liquidez abundante → tipos de interés bajos

- Alta utilización → liquidez escasa → los tipos suben rápidamente

Para evitar riesgos descontrolados en alta utilización, los protocolos suelen establecer un Kink (punto de inflexión):

- Antes del kink: los tipos suben gradualmente, incentivando una actividad de préstamos normal

- Después del kink: los tipos se disparan, frenando drásticamente la demanda de nuevos préstamos

Ventajas

- Modelo simple y transparente

- Señales de mercado claras

- Alta resistencia a la manipulación

- Fácil de escalar y replicar

Desventajas

- Todos los prestatarios soportan la misma prima de riesgo

- No distingue entre "apalancamiento saludable" y "apalancamiento de alto riesgo"

- Menor eficiencia de capital en estrategias complejas

Por tanto, este modelo es más adecuado para mecanismos de tasas a nivel de infraestructura que para herramientas precisas de fijación de riesgo.

2. Modelo de tasa peer-to-peer / semi-market (Morpho)

Morpho introduce un cambio fundamental: los tipos de interés dejan de estar determinados solo por el "estado del pool", y pasan a depender de la eficiencia de emparejamiento entre oferta y demanda.

En Morpho, cuando el emparejamiento peer-to-peer es exitoso:

- Los prestatarios pagan menos que la tasa de préstamo del pool

- Los prestamistas ganan más que la tasa de depósito del pool

Esto incorpora una capa de competencia de precios a nivel micro sobre un pool unificado.

Ventajas

- Muchísima mayor eficiencia de capital

- Señales de tasas más matizadas

- Múltiples niveles de tasas para el mismo activo

Riesgos potenciales

- El emparejamiento puede fallar rápidamente en mercados extremos

- El sistema sigue dependiendo en gran medida del pool subyacente para liquidez y amortiguación de liquidaciones

El éxito de Morpho depende, por tanto, de un pool base robusto, predecible y resistente a shocks. No reemplaza la infraestructura, sino que la mejora en eficiencia.

3. Modelo de crédito y fijación manual de tasas (Maple)

Maple altera radicalmente la lógica de las tasas: los tipos de interés no se generan algorítmicamente, sino que se determinan por:

- Calidad crediticia del prestatario

- Estructura temporal del préstamo

- Condiciones de mercado y apetito de riesgo

Esto se asemeja a los modelos de fijación de spreads crediticios en finanzas tradicionales.

Ventajas

- Volatilidad de tasas mínima

- Retornos altamente predecibles

- Más adecuado para gestión institucional de pasivos y asignación de activos

Compensaciones

- Descentralización notablemente reducida

- El riesgo sistémico pasa de "riesgo de mercado" a "riesgo crediticio y legal"

Esta es una compensación deliberada que Maple asume para mejorar la usabilidad y el control institucional.

III. Mecanismo de liquidación: el verdadero "sistema de seguros" de los préstamos DeFi

Si los tipos de interés regulan el riesgo de forma anticipada, los mecanismos de liquidación están diseñados para mitigar pérdidas en tiempo real. En los préstamos DeFi, la liquidación no es una anomalía, sino una parte central del diseño del sistema.

1. Lógica de la liquidación automatizada

En préstamos sobrecolateralizados, el proceso de liquidación suele desarrollarse de la siguiente manera:

- El precio del colateral cae

- La ratio de colateralización baja del umbral de liquidación

- El sistema permite que terceros cierren posiciones de forma forzada

Los liquidadores son recompensados por:

- Comprar activos colateralizados con descuento

- Recibir incentivos para asumir volatilidad de precios y riesgos de ejecución

Este mecanismo parte de una premisa clave: siempre debe existir liquidez de mercado dispuesta a participar.

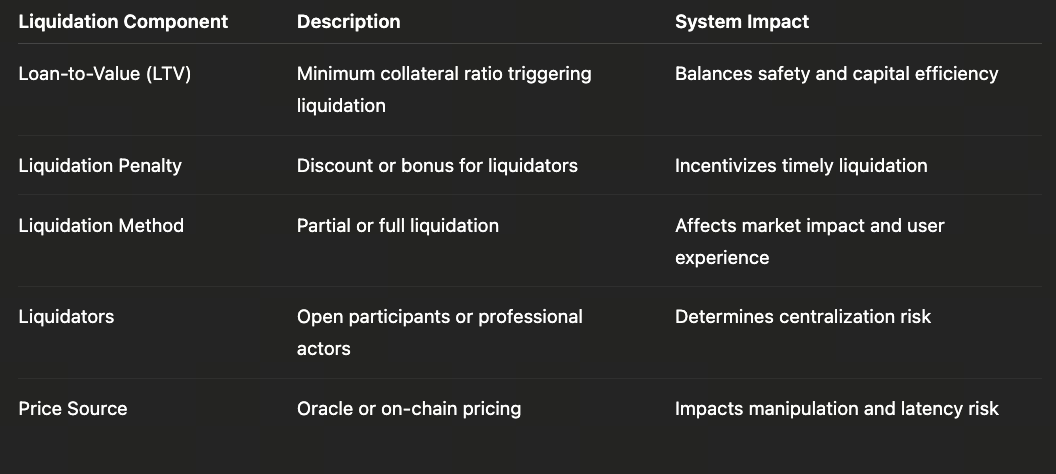

2. Tres variables clave de diseño en los mecanismos de liquidación

(1) Umbral de liquidación

- Umbral más alto → sistema más seguro pero menor eficiencia de capital

- Umbral más bajo → mayor eficiencia pero más riesgo de cola

(2) Penalización por liquidación

- Penalización demasiado baja → incentivo insuficiente para liquidadores

- Penalización demasiado alta → mayores costes para prestatarios y menor demanda

(3) Método de liquidación

- Liquidación parcial vs. total

- Subasta holandesa vs. ejecución instantánea

Estos parámetros son interdependientes y juntos determinan la resiliencia del sistema ante volatilidad extrema.

IV. ¿Qué ocurre cuando los mercados fallan?

En teoría, los mecanismos de liquidación deberían funcionar, pero las condiciones extremas de mercado suelen demostrar lo contrario.

La historia de DeFi ha evidenciado repetidamente:

- Caídas de precios ≠ liquidez disponible

- La congestión en la cadena agrava los retrasos en las liquidaciones

- Las correlaciones entre activos colateralizados aumentan bajo estrés

Cuando estos factores confluyen, el riesgo deja de ser individual y pasa a ser sistémico.

V. Tres fuentes típicas de riesgo sistémico

1. Activos colateralizados altamente correlacionados

Cuando la mayor parte de los préstamos se concentra en tipos de colateral similares:

- ETH, LST y LRT caen simultáneamente

- Las liquidaciones se disparan en masa

- La liquidez desaparece al instante

2. Riesgos de oráculo y desfase de precios

- Retrasos en la actualización de precios

- Mercados con bajo volumen son fácilmente manipulables

- Los precios fuera de la cadena divergen de los precios de liquidación en la cadena

Todo esto afecta directamente la eficacia de los mecanismos de liquidación.

3. Liquidadores concentrados

En la práctica:

- La liquidación depende en gran medida de unos pocos equipos especializados

- Existe una fuerte dependencia del MEV y ventajas de infraestructura

Esto significa que la liquidación en sí misma conlleva "riesgo de centralización".

VI. Cómo abordan los protocolos el riesgo sistémico

Los protocolos de préstamos avanzados han comenzado a implementar defensas multicapa:

- Ajuste dinámico de parámetros de riesgo

- Límites de préstamos (Supply / Borrow Cap)

- Fondos de seguro y amortiguadores de deuda incobrable

- Intervención de gobernanza en escenarios extremos

Estos mecanismos marcan un cambio crucial: los préstamos DeFi evolucionan de "sistemas totalmente automatizados" a "sistemas financieros gobernables".

VII. Resumen

La verdadera competitividad de los préstamos DeFi no consiste en:

- Ofrecer mayores tipos,

- Ni mayor apalancamiento,

Sino en:

- Si puede seguir funcionando bajo estrés,

- Si los riesgos se pueden exponer de forma rápida y transparente,

- Y si el sistema puede autorrepararse.

Cuando estas cuestiones pasan a ser centrales en los debates de mercado, DeFi deja de ser experimental y se convierte en auténtica infraestructura financiera.

Lección 1:Por qué los préstamos DeFi se están consolidando como infraestructura financiera de nivel profesional

Lección 2:Comparativa de los principales mecanismos de protocolos de préstamos DeFi: Aave, Morpho y Maple

Lección 3:Modelos de tasas de interés, mecanismos de liquidación y riesgos sistémicos en préstamos DeFi

Lección 4:Cómo las instituciones emplean los préstamos DeFi: stablecoins, apalancamiento y arbitraje en cadena

Lección 5:La próxima etapa de los préstamos DeFi: crédito, RWA e integración estructural con las finanzas tradicionales fuera de cadena

Cursos relacionados

Introducción a los tokens Masternode

Identidad en Cripto: Principales Proyectos

Fundamentos de identidad descentralizada

Criptoderivados: principales proyectos

Fundamentos de DAO