Cómo las instituciones emplean los préstamos DeFi: stablecoins, apalancamiento y arbitraje en cadena

Esta lección aborda el uso real de los protocolos de préstamos DeFi por parte de instituciones y capital profesional. Analiza los préstamos con stablecoins, las estrategias de apalancamiento y las técnicas de arbitraje, y proporciona una visión sobre la gestión de riesgos institucional y la asignación de capital en un entorno on-chain.

I. Préstamos con stablecoins: herramientas de gestión de efectivo on-chain

Para las instituciones, las stablecoins no son solo instrumentos de trading; representan efectivo real en la cadena. No se consideran activos de riesgo ni herramientas especulativas, sino la unidad de liquidez más esencial en el balance.

1. Stablecoins como instrumentos fundamentales de pasivo

En los protocolos de préstamos DeFi, la operación más habitual y esencial para las instituciones no es pedir activos volátiles, sino:

- Colateralizar ETH / BTC / LST

- Pedir prestado USDC / USDT / DAI

Los objetivos principales son:

- Obtener liquidez sin vender activos clave

- Diferir eventos fiscales o contables

- Preparar "capital desplegable" para estrategias futuras

Financieramente, esta práctica se asemeja a los préstamos garantizados en la banca tradicional.

La diferencia esencial: en DeFi, las reglas están codificadas previamente, las liquidaciones las ejecuta el mercado y el riesgo recae sobre el colateral, no sobre bancos o intermediarios.

2. Implicaciones macro de los tipos de interés de stablecoins

A medida que aumenta la adopción de stablecoins, sus tipos de interés evolucionan hacia el equivalente on-chain de los tipos del mercado monetario. Para las instituciones, las tasas de préstamo de stablecoins adquieren una clara relevancia macroeconómica:

- Subida de tipos → mayor demanda de apalancamiento, liquidez más ajustada

- Bajada de tipos → desapalancamiento, menor apetito por el riesgo

Algunos fondos cuantitativos y de cobertura han incorporado las tasas DeFi de stablecoins en sus marcos de seguimiento macroeconómico para analizar:

- Tensión de liquidez en la cadena

- Si el mercado entra en una fase de acumulación de riesgo

- Si el apalancamiento se concentra en una dirección

En este contexto, las tasas DeFi de stablecoins se aproximan al rol de SOFR o las tasas repo en las finanzas tradicionales.

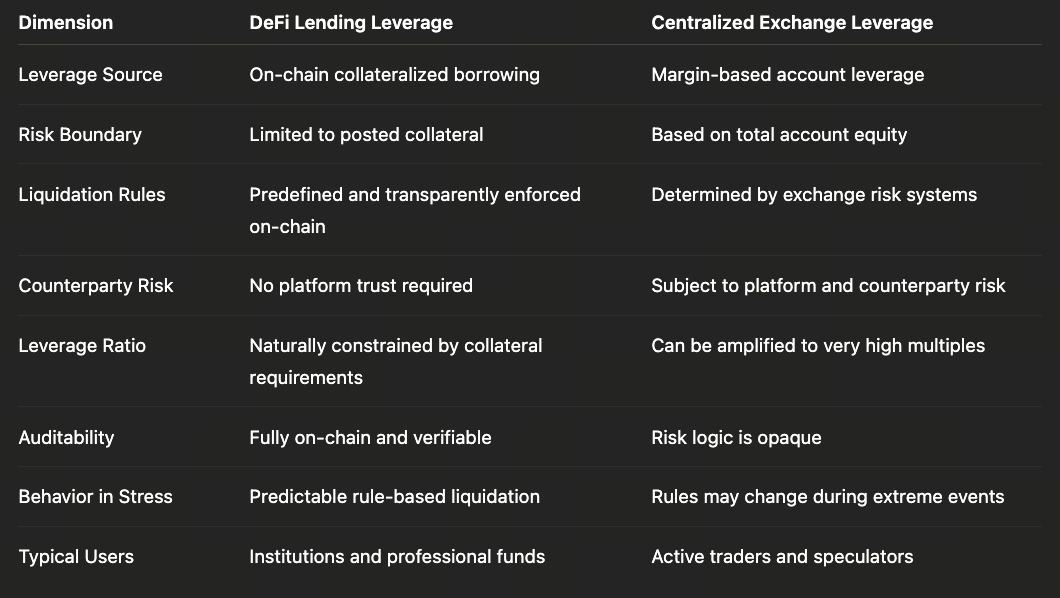

II. Construcción de apalancamiento: amplificación de riesgo controlada y transparente

A diferencia del inversor minorista, las instituciones emplean el apalancamiento no para "apostar por la dirección", sino para gestionar con precisión la exposición al riesgo y la eficiencia del capital.

1. Rutas típicas de apalancamiento on-chain

La estructura de apalancamiento DeFi más habitual es: depositar ETH → pedir stablecoins → comprar más ETH → volver a colateralizarlo; un modelo clásico de colateralización recursiva.

A diferencia del trading tradicional con alto apalancamiento, sus características principales son:

- Todos los parámetros son visibles en tiempo real

- Los precios de liquidación están codificados en los contratos

- El apalancamiento está estrictamente limitado por los ratios de colateralización

El apalancamiento no se multiplica indefinidamente, sino que se mantiene rigurosamente dentro de los marcos de riesgo del protocolo.

2. Apalancamiento DeFi vs. apalancamiento centralizado

Por esta razón, algunas instituciones prefieren el apalancamiento DeFi frente a los múltiplos superiores que ofrecen los exchanges centralizados, especialmente en entornos de alta incertidumbre.

Aquí, la cuestión central no es el tamaño del apalancamiento, sino si las reglas son fiables y los riesgos controlables.

III. Arbitraje y estrategias estructuradas de rentabilidad

Otro uso central de los préstamos DeFi es servir de base para estrategias estructuradas de rentabilidad.

1. Carry trade (arbitraje de tipos de interés)

Los formatos de estrategia habituales incluyen:

- Pedir stablecoins en protocolos con tipos bajos

- Desplegar capital en escenarios de alta rentabilidad y baja volatilidad

Ejemplos:

- Pedir USDC → aportar liquidez en stablecoins

- Pedir USDC → asignar a activos RWA con rentabilidad

Estas estrategias no buscan retornos extremos, sino:

- Estabilidad de los diferenciales de tipos

- Sostenibilidad de la rentabilidad

- Capacidad de salida fluida bajo presión

Para las instituciones, esto implica gestionar el desajuste de duración de activos y pasivos y de tipos de interés, no

Lección 1:Por qué los préstamos DeFi se están consolidando como infraestructura financiera de nivel profesional

Lección 2:Comparativa de los principales mecanismos de protocolos de préstamos DeFi: Aave, Morpho y Maple

Lección 3:Modelos de tasas de interés, mecanismos de liquidación y riesgos sistémicos en préstamos DeFi

Lección 4:Cómo las instituciones emplean los préstamos DeFi: stablecoins, apalancamiento y arbitraje en cadena

Lección 5:La próxima etapa de los préstamos DeFi: crédito, RWA e integración estructural con las finanzas tradicionales fuera de cadena

Cursos relacionados

Introducción a los tokens Masternode

Identidad en Cripto: Principales Proyectos

Fundamentos de identidad descentralizada

Criptoderivados: principales proyectos

Fundamentos de DAO