Comment les institutions utilisent le prêt DeFi : stablecoins, levier et arbitrage on-chain

Cette leçon examine comment les institutions et les capitaux professionnels exploitent les protocoles de prêt DeFi. Elle analyse le prêt de stablecoins, les stratégies d'effet de levier et les techniques d'arbitrage, tout en apportant un éclairage sur la gestion des risques institutionnels et l'allocation du capital au sein d'un environnement on-chain.

I. Prêts en stablecoins : outils de gestion de trésorerie on-chain

Pour les institutions, les stablecoins ne sont pas de simples instruments de trading : ils constituent une véritable trésorerie on-chain. Ils ne sont ni des actifs risqués ni des outils spéculatifs, mais représentent l’unité de liquidité la plus essentielle au bilan.

1. Les stablecoins comme instruments fondamentaux de passif

Dans les protocoles de prêt DeFi, l’opération la plus courante et la plus fondamentale pour les institutions n’est pas d’emprunter des actifs volatils, mais plutôt :

- Fournir de l’ETH / BTC / LST en garantie

- Emprunter de l’USDC / USDT / DAI

Les objectifs typiques sont :

- Libérer de la liquidité sans céder les actifs principaux

- Délayer la reconnaissance fiscale ou comptable

- Préparer du « capital mobilisable » pour des stratégies ultérieures

Sur le plan financier, ce comportement s’apparente aux prêts garantis dans la finance traditionnelle.

La différence majeure : dans la DeFi, les règles sont codées à l’avance, les liquidations sont exécutées par le marché et le risque repose sur le collatéral, non sur les banques ou intermédiaires.

2. Implications macroéconomiques des taux d’intérêt des stablecoins

À mesure que l’adoption des stablecoins progresse, leurs taux de prêt deviennent l’équivalent on-chain des taux du marché monétaire. Pour les institutions, ces taux revêtent désormais une importance macroéconomique claire :

- Hausse des taux → demande accrue de levier, contraction de la liquidité

- Baisse des taux → réduction du levier, diminution de l’appétit pour le risque

Certaines stratégies quantitatives et certains hedge funds intègrent désormais les taux DeFi sur stablecoins à leurs outils de suivi macroéconomique pour évaluer :

- Le stress de liquidité on-chain

- Si le marché entre en phase d’accumulation de risque

- Si le levier se concentre dans une direction unique

À ce stade, les taux DeFi sur stablecoins se rapprochent du rôle du SOFR ou des taux repo dans la finance traditionnelle.

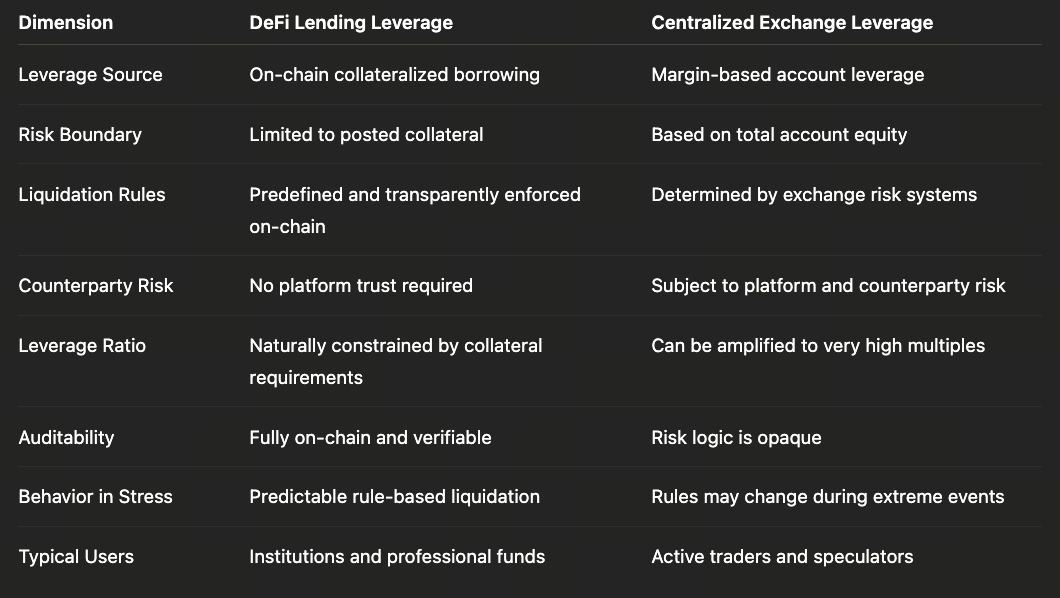

II. Construction du levier : amplification du risque contrôlée et transparente

Contrairement aux investisseurs particuliers, les institutions recourent au levier non pour « parier sur la direction », mais pour gérer avec précision l’exposition au risque et l’efficacité du capital.

1. Parcours typiques de levier on-chain

La structure de levier la plus courante en DeFi consiste à : déposer de l’ETH → emprunter des stablecoins → acheter davantage d’ETH → l’utiliser à nouveau comme collatéral — un modèle classique de collatéralisation récursive.

À la différence du trading traditionnel à fort levier, ses principales caractéristiques sont :

- Tous les paramètres sont visibles en temps réel

- Les prix de liquidation sont explicitement codés dans les contrats

- Les ratios de levier sont strictement limités par les taux de collatéralisation

Le levier n’est pas amplifié à l’infini ; il reste strictement contenu dans les cadres de risque du protocole.

2. Levier DeFi vs levier centralisé

Pour cette raison, certaines institutions privilégient le levier DeFi aux multiples plus élevés offerts par les plateformes centralisées, surtout en période de forte incertitude.

Ici, le critère principal n’est pas le montant du levier, mais la fiabilité des règles et la maîtrise des risques.

III. Arbitrage et stratégies de rendement structuré

Un autre usage central du prêt DeFi consiste à servir d’ossature aux stratégies de rendement structuré.

1. Carry trade (arbitrage de taux d’intérêt)

Les formats de stratégie typiques sont :

- Emprunter des stablecoins sur des protocoles à faible taux

- Déployer le capital dans des scénarios à rendement élevé et faible volatilité

Exemples :

- Emprunter de l’USDC → fournir de la liquidité en stablecoins

- Emprunter de l’USDC → allouer à des actifs RWA à rendement

Ces stratégies privilégient la stabilité des écarts de taux, la durabilité du rendement et la capacité de sortie en cas de stress, plutôt que la recherche de rendements extrêmes.

- Stabilité des écarts de taux

- Pérennité du rendement

- Capacité à sortir aisément en cas de tension

Pour les institutions, il s’agit d’une gestion des écarts de duration actif-passif et de taux d’intérêt, et non de spéculation.

2. Arbitrage inter-protocoles et différenciation des paramètres

Les différents protocoles de prêt se distinguent naturellement par :

- Leurs ratios de collatéralisation

- Leurs seuils de liquidation

- Leur réactivité aux taux

Les capitaux professionnels exploitent ces différences pour des allocations structurées entre protocoles, plutôt que de miser sur un seul modèle. Cet arbitrage ne consiste pas à « exploiter des failles », mais à diversifier le risque grâce à la variété des cadres institutionnels.

3. Le prêt comme « amplificateur de rendement »

Dans de nombreuses stratégies, le prêt n’est pas la source du rendement, mais permet de :

- Amplifier des rendements à faible risque

- Améliorer l’efficacité globale du capital

Par exemple, dans une combinaison de rendement de staking ETH et de prêt en stablecoins :

- Le rendement du staking constitue la base

- Le prêt agit comme amplificateur, sans être le principal vecteur de risque

C’est pourquoi les institutions mettent l’accent sur les seuils de liquidation et la stabilité des taux, et non sur l’APY nominal.

IV. Gestion du risque : comment les institutions évitent les liquidations

Pour les institutions, l’objectif principal du prêt DeFi n’est jamais la maximisation du rendement, mais l’évitement de tout événement de liquidation inattendu.

1. Gestion conservatrice de la collatéralisation

Même lorsque les protocoles autorisent des ratios LTV élevés, les institutions opèrent généralement avec des LTV effectifs bien inférieurs et réservent une marge importante face à la volatilité des prix.

- Opérer à des LTV nettement plus faibles

- Réserver une marge de sécurité face à la volatilité

2. Rééquilibrage dynamique plutôt que liquidation passive

En période de forte volatilité, les institutions ont tendance à :

- Ajouter du collatéral de manière proactive

- Réduire le levier en amont

- Réduire l’exposition aux risques

Plutôt que d’attendre le déclenchement automatique des mécanismes de liquidation.

3. Systèmes automatisés de contrôle du risque

Les utilisateurs professionnels déploient généralement :

- Des scripts de surveillance en temps réel

- Des mécanismes automatisés de remboursement ou d’alimentation

- Des systèmes d’alerte multicouches

Ces dispositifs minimisent le temps de réaction humain et systématisent la gestion du risque, sans dépendre d’une intervention manuelle.

V. Pourquoi le prêt DeFi est-il adapté aux institutions ?

En définitive, l’attrait du prêt DeFi pour les institutions est limpide :

- Des règles totalement transparentes

- Des risques modélisables et vérifiables

- Absence d’exposition au risque de crédit de contrepartie

Il ne promet pas de rendements plus élevés, mais offre un système financier auditable, quantifiable et résilient, même dans des conditions extrêmes.

Lorsque les institutions considèrent le prêt DeFi comme un outil de gestion de trésorerie et de maîtrise du risque plutôt que comme un outil de spéculation, la DeFi accède au rang de véritable infrastructure financière.

Leçon 1:Pourquoi le prêt DeFi s’impose comme une infrastructure de qualité institutionnelle

Leçon 2:Comparaison des mécanismes des principaux protocoles de prêt DeFi : Aave, Morpho et Maple

Leçon 3:Modèles de taux d'intérêt, mécanismes de liquidation et risques systémiques dans le prêt DeFi

Leçon 4:Comment les institutions utilisent le prêt DeFi : stablecoins, levier et arbitrage on-chain

Leçon 5:La prochaine phase du prêt DeFi — Crédit, RWA et intégration structurelle avec la finance hors chaîne

Cours Connexes

Introduction aux jetons Masternode

Identité en crypto : Principaux projets

Dérivés cryptographiques : Principaux projets

Principes fondamentaux de l'identité décentralisée

Exploitation minière de cryptomonnaies