Perbandingan Mekanisme Protokol Peminjaman DeFi Mainstream: Aave, Morpho, dan Maple

Pelajaran ini menghadirkan tiga protokol utama—Aave, Morpho, dan Maple—sebagai contoh inti untuk mengulas secara sistematis evolusi peminjaman DeFi dari “pasar terpadu” menuju “sistem keuangan berlapis.” Analisis difokuskan pada tiga aspek utama: struktur pool likuiditas, mekanisme pembentukan suku bunga, serta logika manajemen risiko.

1. Aave: Model Infrastruktur Pool Likuiditas Terpadu

Sumber: https://app.aave.com/

Di antara seluruh protokol peminjaman DeFi, Aave adalah contoh paling representatif dan paling menyerupai infrastruktur keuangan sejati. Aave tidak berfokus pada efisiensi atau kustomisasi maksimum, melainkan mengutamakan penyelesaian tiga masalah utama: aksesibilitas, prediktabilitas, dan stabilitas sistem.

1. Pool Likuiditas Terpadu: Desain Pasar Berdasarkan Faktor Persekutuan Terbesar

Inti desain Aave terletak pada pool likuiditas terpadu:

- Semua deposan menempatkan aset sejenis ke dalam satu pool

- Semua peminjam menarik aset dari pool tersebut

- Suku bunga menyesuaikan secara otomatis mengikuti penawaran dan permintaan agregat

Struktur ini benar-benar mewujudkan prinsip “risiko bersama, likuiditas bersama” dengan keunggulan utama:

- Likuiditas sangat terkonsentrasi, fragmentasi minimal

- Partisipasi tanpa izin untuk pengguna dari segala skala

- Prediktabilitas tinggi terhadap perilaku pengguna dan hasil protokol

Pada tahap awal maupun saat ini di DeFi, desain “faktor persekutuan terbesar” ini secara signifikan menurunkan hambatan pemahaman dan penggunaan, sehingga Aave menjadi modul peminjaman dasar bagi banyak protokol, strategi, dan institusi.

2. Model Suku Bunga: Kurva Tunggal Berbasis Utilisasi

Mekanisme suku bunga Aave didasarkan pada satu metrik utama:

Utilization Rate = Dana Dipinjam / Total Dana Disetor

- Ketika utilisasi meningkat, modal menjadi ketat dan suku bunga pinjaman naik;

- Ketika utilisasi menurun, modal melimpah dan suku bunga menurun.

Keunggulan model kurva tunggal ini adalah:

- Logika perubahan suku bunga yang transparan

- Sinyal pasar yang intuitif

- Tidak membutuhkan parameter kompleks atau penilaian subjektif

Namun, kelemahannya pun jelas: seluruh peminjam dikenakan “penetapan harga risiko rata-rata.” Agunan berkualitas tinggi dan pinjaman risiko marginal tidak dibedakan secara efektif—ini menguntungkan dari sisi keamanan, namun kurang optimal bagi efisiensi modal.

3. Logika Manajemen Risiko: Berbasis Parameter, Bukan Personalisasi

Pengelolaan risiko Aave sangat bergantung pada parameter standar:

- Rasio Loan-to-Value (LTV)

- Ambang likuidasi

- Denda likuidasi

Parameter-parameter ini ditetapkan pada tingkat aset, bukan berdasarkan pengguna atau strategi. Artinya:

- Protokol sangat aman secara keseluruhan

- Skalabilitas dan replikabilitas tinggi

- Namun, risiko dan efisiensi modal tidak dapat dibedakan secara spesifik

Dari sudut pandang keuangan, Aave menyerupai pasar uang on-chain di dunia DeFi: kuat, transparan, dan tangguh—namun belum dioptimalkan untuk efisiensi maksimum.

2. Morpho: Merekonstruksi “Efficiency Layer” di Atas Pool Terpadu

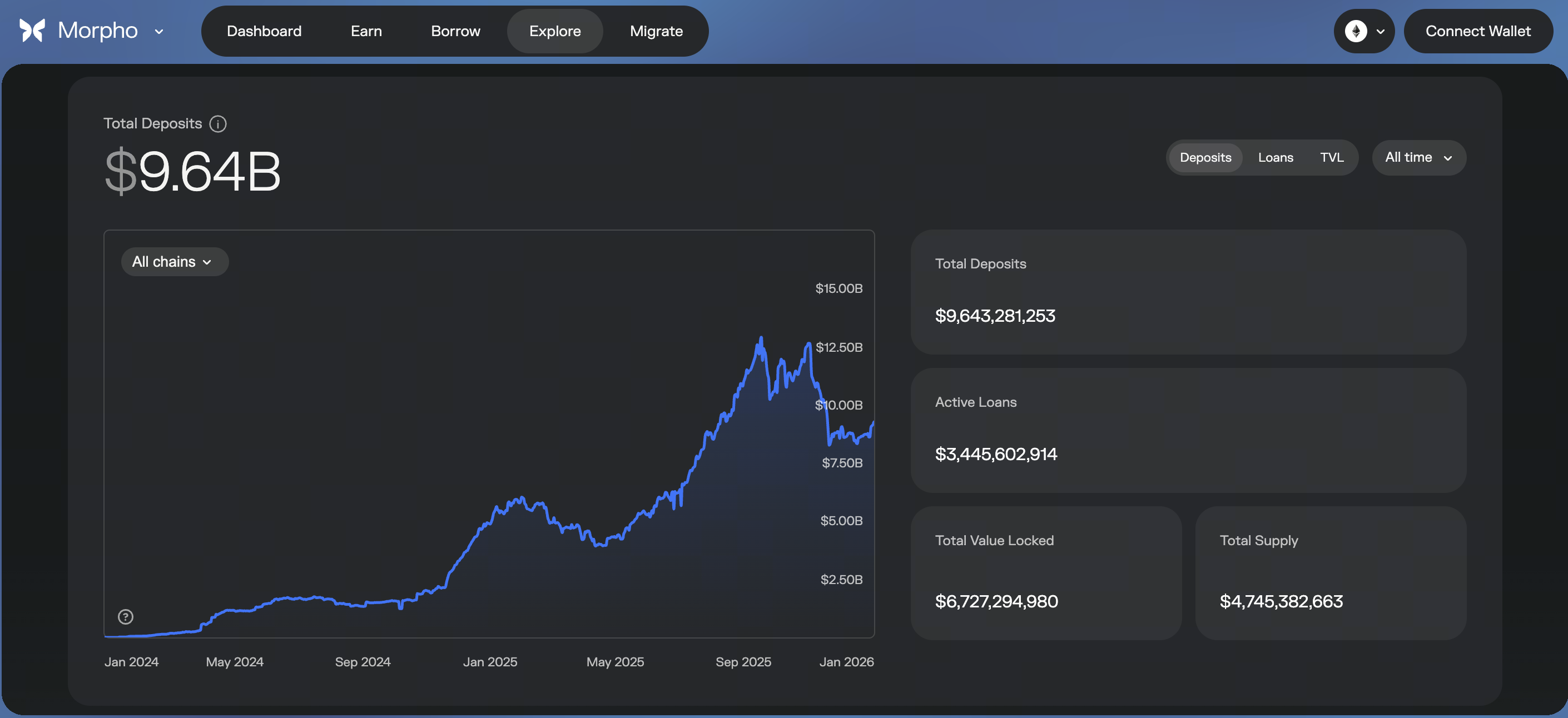

Sumber: https://app.morpho.org/ethereum/explore

Jika Aave menjawab pertanyaan “apakah pasar itu ada,” Morpho menjawab “apakah pasar tersebut cukup efisien.”

1. Model Overlay Peer-to-Peer Matching

Morpho tidak menggantikan infrastruktur Aave, melainkan beroperasi di atasnya:

- Depositor dan peminjam secara default dipasangkan secara peer-to-peer

- Bagian yang tidak terpasangkan otomatis kembali ke pool Aave

Desain ini menghadirkan tiga perubahan utama:

- Pemberi pinjaman memperoleh hasil lebih tinggi

- Peminjam membayar suku bunga lebih rendah

- Seluruh proses likuidasi dan risiko tetap ditangani oleh Aave

Morpho bukanlah pasar peminjaman independen, melainkan lapisan peningkatan efisiensi di atas Aave.

2. Suku Bunga Melampaui “Kurva Tunggal”

Bersama Morpho, mekanisme pembentukan suku bunga berubah:

- Suku bunga pinjaman peer-to-peer berada di antara suku bunga simpanan dan pinjaman di Aave

- Suku bunga aktual ditentukan oleh efisiensi matching dan struktur penawaran-permintaan

Hal ini menghasilkan:

- Persaingan yang lebih kuat

- Penemuan harga yang lebih presisi

- Penetapan harga yang lebih mencerminkan kondisi penawaran dan permintaan nyata

Pada intinya, Morpho mengubah “penetapan harga algoritmik pasif” milik Aave menjadi “penetapan harga berbasis matching aktif.”

3. Redistribusi Risiko yang Terkendali

Morpho tidak memperkenalkan model likuidasi atau kredit baru, melainkan:

- Risiko kredit dan sistemik tetap berpatokan pada Aave

- Pengguna menikmati efisiensi suku bunga dan imbal hasil yang lebih baik

Desain ini terkendali sekaligus cerdas: tidak ada risiko baru yang diciptakan—efisiensi hanya didistribusikan ulang. Karena itu, Morpho sangat menarik bagi modal konservatif, strategi institusi, dan investor jangka panjang.

3. Maple: Model Peminjaman Kredit Institusional

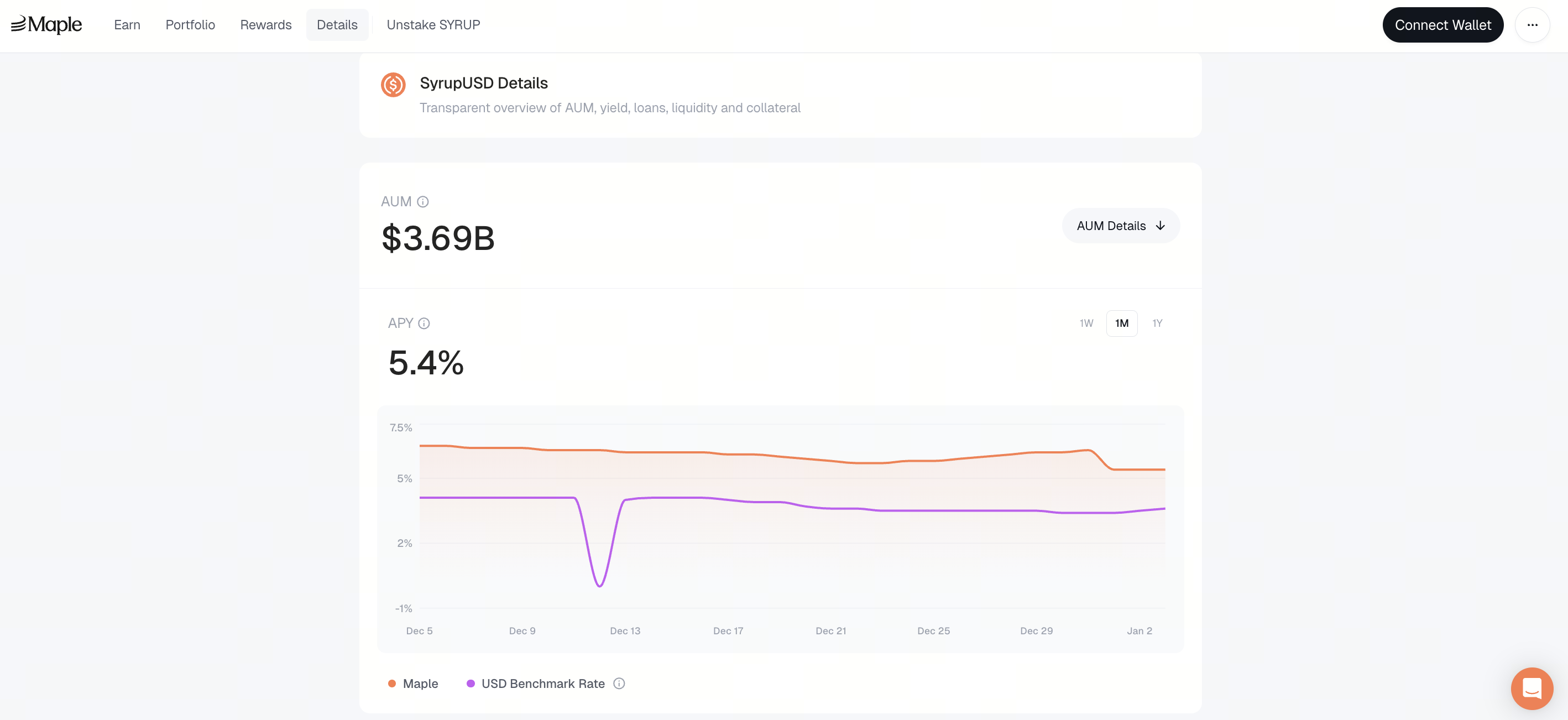

Sumber: https://app.maple.finance/earn/details

Jika Aave dan Morpho mengandalkan “logika over-collateralization,” Maple menandai pergeseran DeFi menuju peminjaman berbasis kredit.

1. Pool sebagai Strategi, Bukan Pasar Publik

Inti Maple bukanlah pasar terpadu, melainkan “pool sebagai strategi”:

- Setiap pool peminjaman memiliki aturan independen

- Peminjam jelas dan penggunaan dana telah ditentukan

- Suku bunga, tenor, dan ekspektasi risiko yang terdefinisi

Hal ini membuat Maple lebih menyerupai:

- Pasar kredit privat

- Pembiayaan terstruktur

- Pasar utang on-chain

Maple tidak berupaya melayani semua pengguna—hanya mereka yang kelayakan kreditnya dapat dinilai.

2. Suku Bunga Ditetapkan oleh Penilaian Risiko, Bukan Algoritma

Pada Maple:

- Suku bunga tidak dihasilkan otomatis oleh kurva utilisasi

- Sebaliknya, ditentukan oleh kredit peminjam, struktur tenor, dan kondisi pasar

Konsekuensinya:

- Suku bunga lebih stabil

- Imbal hasil lebih dapat diprediksi

- Transparansi dan desentralisasi berkurang signifikan

Ini adalah trade-off yang disengaja Maple untuk meningkatkan daya tarik institusional.

3. Pergeseran Fundamental dalam Penanggung Risiko

Pengelolaan risiko Maple tidak mengandalkan likuidasi instan, tetapi pada:

- Manajemen risiko dan pengawasan oleh Pool Delegate

- Penegakan perjanjian hukum

- Mekanisme tata kelola dan akuntabilitas

Ini menandai era baru dalam peminjaman DeFi: risiko tidak hanya diselesaikan melalui kode, namun dikelola bersama oleh sistem dan kontrak.

4. Perbedaan Fundamental di Antara Tiga Model

Pada tingkat yang lebih tinggi, ketiga protokol ini bukanlah pesaing langsung—masing-masing memiliki peran fungsional berbeda:

- Aave: Terpadu, terbuka, tahan risiko

- Morpho: Efisiensi lebih tinggi, suku bunga optimal

- Maple: Stratifikasi kredit, kustomisasi institusional

Isunya bukan “mana yang lebih maju,” melainkan:

- Selera risiko berbeda

- Atribut modal berbeda

- Kegunaan keuangan berbeda

5. Peminjaman DeFi Bergerak Menuju “Struktur Berlapis”

Ada tren yang jelas: peminjaman DeFi berkembang dari “pasar tunggal” menjadi “sistem pasar berlapis.”

- Lapis dasar: Pool likuiditas terpadu dengan keamanan tinggi namun efisiensi rendah

- Lapis tengah: Mekanisme efisiensi dan matching yang ditingkatkan

- Lapis atas: Pasar institusional yang dibedakan berdasarkan kredit, tenor, dan kegunaan

Perkembangan ini bukan kebetulan—melainkan pengulangan evolusi keuangan tradisional selama puluhan tahun dalam versi on-chain.

Pelajaran 1:Mengapa DeFi Lending Menjadi Infrastruktur Bertaraf Finansial

Pelajaran 2:Perbandingan Mekanisme Protokol Peminjaman DeFi Mainstream: Aave, Morpho, dan Maple

Pelajaran 3:Model Suku Bunga, Mekanisme Likuidasi, dan Risiko Sistemik dalam Peminjaman DeFi

Pelajaran 4:Bagaimana Institusi Memanfaatkan DeFi Lending: Stablecoin, Leverage, dan Arbitrase On-Chain

Pelajaran 5:Fase Selanjutnya DeFi Lending—Kredit, RWA, dan Integrasi Struktural dengan Keuangan Off-Chain

Kursus Terkait

Identitas dalam Crypto: Proyek Utama

Pengantar Token Masternode

Derivatif Kripto: Proyek Utama

Melakukan Penelitian Sendiri (DYOR) dalam Kripto

Dasar-dasar Identitas Terdesentralisasi