Model Suku Bunga, Mekanisme Likuidasi, dan Risiko Sistemik dalam Peminjaman DeFi

Pelajaran ini menyajikan analisis mendalam tentang model suku bunga dan mekanisme likuidasi dalam peminjaman DeFi, membahas peran keduanya dalam mengelola risiko dan menjaga stabilitas sistem. Selain itu, pelajaran ini juga mengulas risiko sistemik yang dihadapi protokol peminjaman saat terjadi kondisi pasar ekstrem, beserta strategi mitigasi yang dapat diterapkan.

I. Suku Bunga: Bukan Alat Imbal Hasil, Melainkan Pengatur Risiko

Di ekosistem pinjaman DeFi, fungsi utama suku bunga bukan untuk “memberikan imbal hasil atas modal”, melainkan mengatur kecepatan, arah, dan skala eksposur risiko sistemik.

Sederhananya, suku bunga adalah pengatur risiko—bukan alat pemasaran.

Mekanisme suku bunga protokol pinjaman yang sehat harus memenuhi setidaknya tiga tujuan:

- Menekan peminjaman berlebihan agar sistem tidak menumpuk risiko pada satu arah

- Menarik atau melepaskan likuiditas, mengarahkan alokasi modal saat pasokan dan permintaan tidak seimbang

- Memberikan sinyal tekanan sebelum terjadi, sehingga pasar dapat merespons sebelum likuidasi berlangsung

Karena itu, hampir semua protokol pinjaman DeFi utama menggunakan model suku bunga dinamis, bukan suku bunga tetap. Di on-chain, suku bunga bukanlah “harga”; melainkan indikator kesehatan sistem secara real-time.

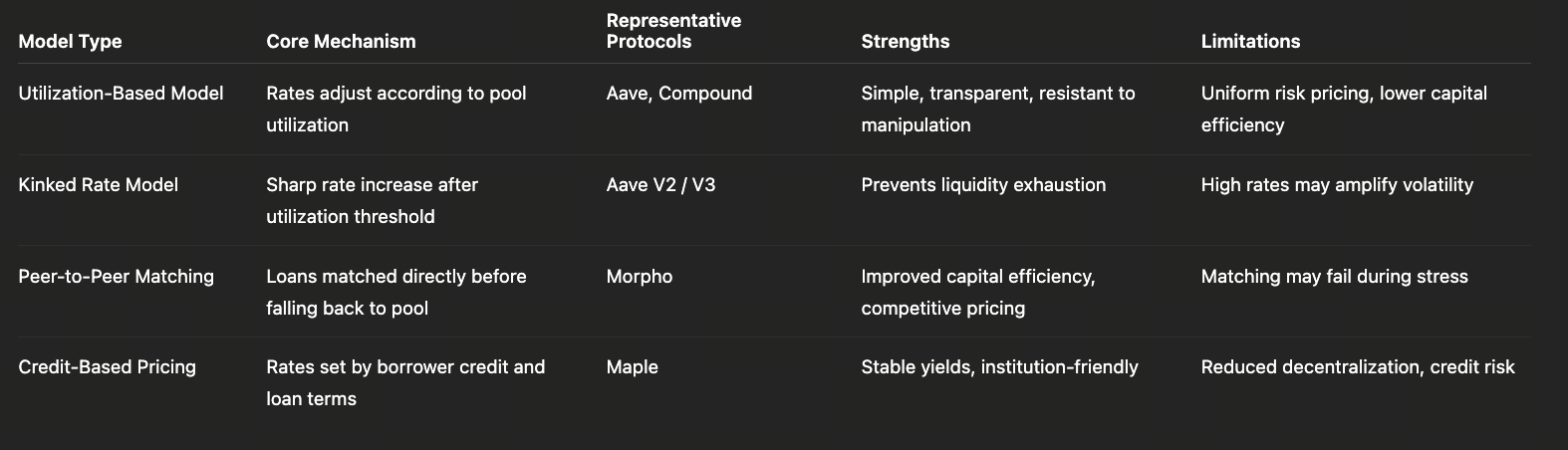

II. Tiga Paradigma Utama Model Suku Bunga

1. Model Berbasis Utilisasi (Aave / Compound)

Ini adalah model suku bunga paling klasik dan paling banyak digunakan di DeFi, dengan satu variabel inti: Tingkat Utilisasi = Dana yang Dipinjamkan ÷ Total Dana yang Didepositkan.

Logika dasarnya sederhana:

- Utilisasi rendah → likuiditas melimpah → suku bunga pinjaman rendah

- Utilisasi tinggi → likuiditas ketat → suku bunga naik pesat

Untuk mencegah risiko berlebihan pada utilisasi tinggi, protokol biasanya menetapkan Kink (titik infleksi):

- Sebelum kink: suku bunga naik perlahan, mendorong aktivitas pinjaman normal

- Setelah kink: suku bunga melonjak drastis, secara paksa membatasi permintaan pinjaman baru

Keunggulan

- Model sederhana dan transparan

- Sinyal pasar jelas

- Resistensi kuat terhadap manipulasi

- Mudah diskalakan dan direplikasi

Kekurangan

- Seluruh peminjam menanggung premi risiko yang sama

- Tidak dapat membedakan antara “leverage sehat” dan “leverage berisiko tinggi”

- Efisiensi modal lebih rendah pada strategi kompleks

Model ini paling cocok sebagai mekanisme suku bunga tingkat infrastruktur, bukan alat penetapan harga risiko yang presisi.

2. Model Suku Bunga Peer-to-Peer / Semi-Market (Morpho)

Morpho menghadirkan perubahan utama: suku bunga tidak lagi hanya ditentukan oleh “status pool”, melainkan oleh efisiensi pencocokan antara pasokan dan permintaan.

Di Morpho, saat pencocokan peer-to-peer berhasil:

- Peminjam membayar lebih rendah dari suku bunga pinjaman pool

- Pemberi pinjaman memperoleh lebih tinggi dari suku bunga deposit pool

Ini menambahkan lapisan penetapan harga kompetitif mikro di atas pool yang terintegrasi.

Keunggulan

- Efisiensi modal jauh lebih tinggi

- Sinyal suku bunga lebih detail

- Beberapa tingkatan suku bunga untuk satu aset

Risiko Potensial

- Pencocokan bisa gagal dengan cepat di pasar ekstrem

- Sistem tetap sangat bergantung pada pool dasar untuk likuiditas dan buffer likuidasi

Keberhasilan Morpho bergantung pada pool dasar yang kuat, stabil, dan tahan guncangan. Ini bukan pengganti infrastruktur—melainkan lapisan peningkatan efisiensi di atasnya.

3. Model Penetapan Harga Kredit & Manual (Maple)

Maple mengubah logika suku bunga secara mendasar: suku bunga tidak dihasilkan secara algoritmik; melainkan ditentukan oleh:

- Kualitas kredit peminjam

- Struktur tenor pinjaman

- Kondisi pasar dan toleransi risiko

Model ini sangat mirip dengan penetapan spread kredit di keuangan tradisional.

Keunggulan

- Volatilitas suku bunga minimal

- Pengembalian sangat prediktif

- Lebih cocok untuk manajemen kewajiban institusional dan alokasi aset

Trade-off

- Desentralisasi berkurang drastis

- Risiko sistemik bergeser dari “risiko pasar” menjadi “risiko kredit + hukum”

Trade-off ini diambil Maple secara sengaja untuk meningkatkan kontrol dan kegunaan institusional.

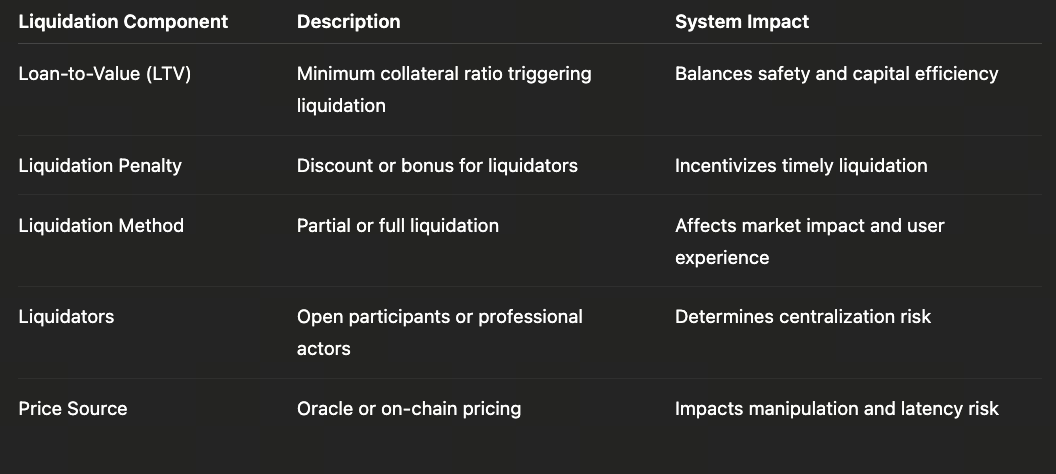

III. Mekanisme Likuidasi: “Sistem Asuransi” Sejati Pinjaman DeFi

Jika suku bunga mengatur risiko di awal, mekanisme likuidasi dirancang untuk mitigasi kerugian secara real-time. Dalam pinjaman DeFi, likuidasi bukanlah anomali—melainkan bagian inti dari desain sistem.

1. Logika Likuidasi Otomatis

Pada pinjaman overcollateralized, proses likuidasi umumnya berlangsung sebagai berikut:

- Harga agunan turun

- Rasio kolateralisasi jatuh di bawah ambang likuidasi

- Sistem mengizinkan pihak ketiga menutup posisi secara paksa

Likuidator diberi insentif dengan:

- Membeli aset agunan dengan harga diskon

- Imbalan atas risiko volatilitas harga dan eksekusi

Mekanisme ini bergantung pada asumsi utama: selalu ada likuiditas pasar yang siap masuk.

2. Tiga Variabel Desain Kunci dalam Mekanisme Likuidasi

(1) Ambang Likuidasi

- Ambang lebih tinggi → sistem lebih aman tetapi efisiensi modal lebih rendah

- Ambang lebih rendah → efisiensi lebih tinggi tetapi risiko tail lebih besar

(2) Penalti Likuidasi

- Penalti terlalu rendah → insentif bagi likuidator tidak memadai

- Penalti terlalu tinggi → biaya peminjam meningkat, permintaan turun

(3) Metode Likuidasi

- Likuidasi parsial vs. penuh

- Lelang Belanda vs. eksekusi instan

Ketiga parameter ini saling berkaitan dan bersama-sama menentukan ketahanan sistem saat volatilitas ekstrem.

IV. Apa yang Terjadi Saat Pasar Gagal?

Secara teori, mekanisme likuidasi seharusnya berjalan—namun kondisi pasar ekstrem sering membuktikan sebaliknya.

Sejarah DeFi berulang kali menunjukkan:

- Harga turun ≠ likuiditas tersedia

- Kemacetan on-chain memperparah keterlambatan likuidasi

- Korelasi aset agunan melonjak di bawah tekanan

Jika faktor-faktor ini terjadi bersamaan, risiko yang dihadapi bukan lagi risiko individu—melainkan risiko sistemik.

V. Tiga Sumber Tipikal Risiko Sistemik

1. Aset Agunan Berkorelasi Tinggi

Ketika sebagian besar pinjaman terkonsentrasi pada jenis agunan yang mirip:

- ETH, LST, dan LRT turun bersamaan

- Likuidasi terjadi massal

- Likuiditas menghilang seketika

2. Risiko Oracle & Keterlambatan Harga

- Pembaruan harga tertunda

- Pasar tipis mudah dimanipulasi

- Harga off-chain berbeda dari harga penyelesaian on-chain

Semua hal tersebut langsung mengurangi efektivitas mekanisme likuidasi.

3. Likuidator Terkonsentrasi

Faktanya:

- Likuidasi sangat bergantung pada segelintir tim khusus

- Terdapat ketergantungan besar pada MEV dan keunggulan infrastruktur

Artinya, likuidasi itu sendiri membawa “risiko sentralisasi.”

VI. Cara Protokol Mengatasi Risiko Sistemik

Protokol pinjaman yang matang mulai menerapkan pertahanan berlapis:

- Penyesuaian dinamis parameter risiko

- Batas pinjaman (Supply / Borrow Cap)

- Dana asuransi dan buffer utang macet

- Intervensi tata kelola di skenario ekstrem

Mekanisme ini menandai perubahan penting: pinjaman DeFi berevolusi dari “sistem sepenuhnya otomatis” menjadi “sistem keuangan yang dapat diatur.”

VII. Ringkasan

Daya saing sejati pinjaman DeFi bukan tentang:

- Menawarkan suku bunga lebih tinggi,

- Atau leverage lebih besar,

Namun:

- Apakah sistem tetap berjalan di bawah tekanan,

- Jika risiko dapat terdeteksi secara cepat dan transparan,

- Dan apakah sistem mampu memulihkan diri.

Ketika pertanyaan-pertanyaan ini menjadi fokus diskusi pasar, DeFi melampaui tahap eksperimen—dan menjadi infrastruktur keuangan sesungguhnya.

Pelajaran 1:Mengapa DeFi Lending Menjadi Infrastruktur Bertaraf Finansial

Pelajaran 2:Perbandingan Mekanisme Protokol Peminjaman DeFi Mainstream: Aave, Morpho, dan Maple

Pelajaran 3:Model Suku Bunga, Mekanisme Likuidasi, dan Risiko Sistemik dalam Peminjaman DeFi

Pelajaran 4:Bagaimana Institusi Memanfaatkan DeFi Lending: Stablecoin, Leverage, dan Arbitrase On-Chain

Pelajaran 5:Fase Selanjutnya DeFi Lending—Kredit, RWA, dan Integrasi Struktural dengan Keuangan Off-Chain

Kursus Terkait

Identitas dalam Crypto: Proyek Utama

Pengantar Token Masternode

Derivatif Kripto: Proyek Utama

Melakukan Penelitian Sendiri (DYOR) dalam Kripto

Dasar-dasar Identitas Terdesentralisasi