主流DeFiレンディングプロトコルの仕組みを比較:Aave、Morpho、Maple

本レッスンでは、Aave、Morpho、Mapleの3つの代表的なプロトコルを例に、DeFiレンディングが「統合型市場」から「階層化された金融システム」へと進化する過程を、流動性プール構造、金利形成メカニズム、リスク管理ロジックの3つの観点から体系的に解説します。

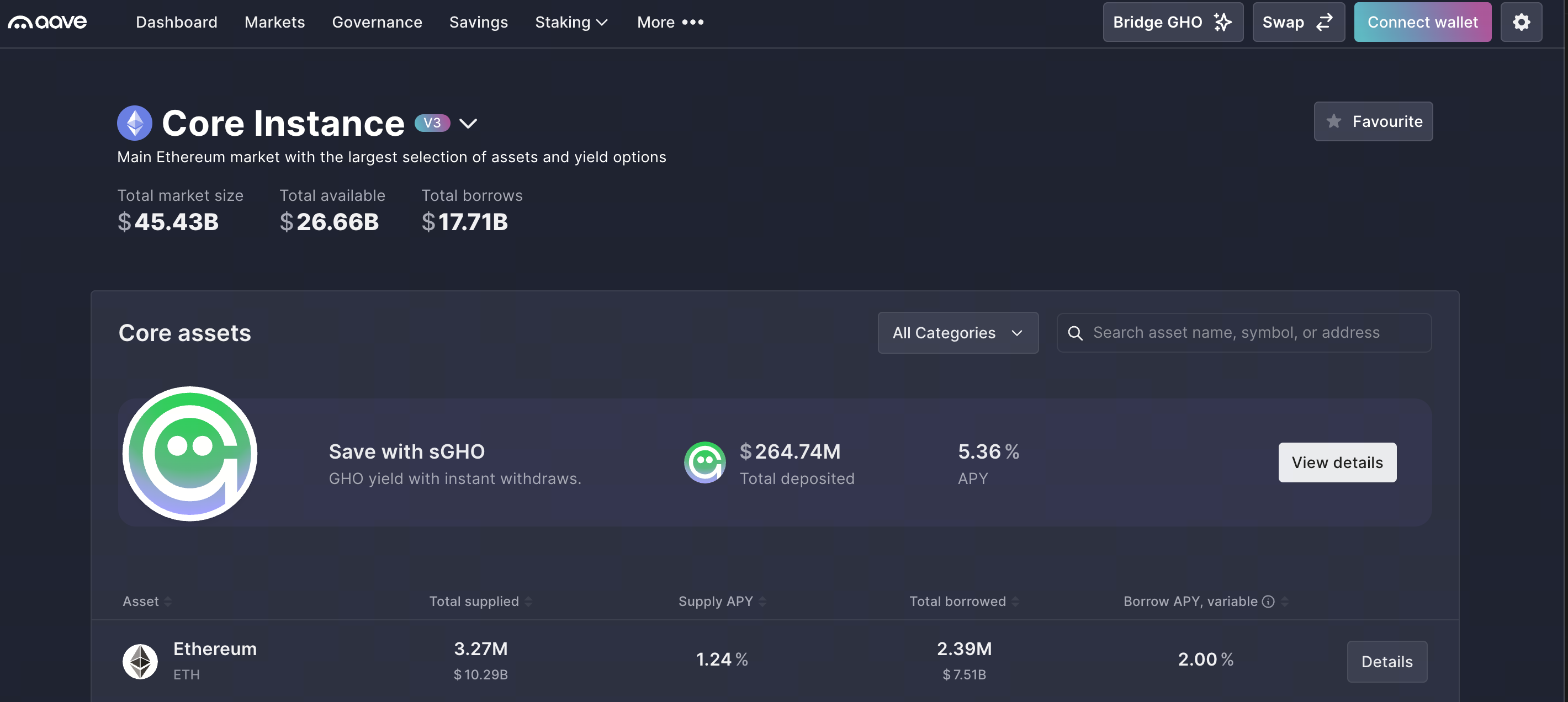

1. Aave:統合型流動性プールのインフラモデル

DeFiレンディングプロトコルの中で、Aaveは最も典型的で金融インフラに最も近い存在です。最大効率やカスタマイズ性よりも、「アクセス性」「予測可能性」「システム安定性」という3つの重要課題の解決を優先しています。

1. 統合型流動性プール:最大公約数によるマーケット設計

Aaveの設計の核は、統合型流動性プールです:

- すべての預入者が同種資産を同じプールに供給

- すべての借入者がこのプールから資産を借り入れ

- 金利は全体の需給に応じて自動調整されます

この構造は「リスク共有・流動性共有」の手法を体現し、次のような利点があります:

- 流動性が集中し、分散が最小限

- 規模を問わず誰でもパーミッションレスで参加可能

- ユーザー行動やプロトコル結果の予測性が高い

DeFiの初期から現在まで、この「最大公約数」設計は理解・利用の障壁を大きく下げ、多くのプロトコルや戦略、機関の基盤となっています。

2. 金利モデル:利用率駆動の単一カーブ

Aaveの金利メカニズムは次の指標に基づきます:

利用率 = 借入資金 / 総預入資金

- 利用率が高まると資金が逼迫し、借入金利が上昇

- 利用率が下がると資金が豊富となり、金利が下がる

この単一カーブモデルの利点は以下の通りです:

- 金利変動の論理が明確

- 市場シグナルが直感的

- 複雑なパラメータや主観的判断に依存しない

一方で、すべての借入者が「平均リスク価格」に直面し、高品質担保や限界リスクローンの金利差別化が難しい——セキュリティ面では利点ですが、資本効率では課題となります。

3. リスク管理ロジック:パラメータ重視、個別最適化なし

Aaveのリスク管理は標準化されたパラメータに依存しています:

- ローン・トゥ・バリュー(LTV)比率

- 清算閾値

- 清算ペナルティ

これらのパラメータは資産ごとに設定され、ユーザーや戦略ごとではありません。つまり:

- プロトコル全体として非常に安全

- 高い拡張性と再現性

- しかしリスクや資本効率の細やかな差別化はできません

金融的観点では、AaveはDeFiのオンチェーンマネーマーケットに近い存在です。堅牢で透明性が高く、耐障害性に優れていますが、最大効率化には特化していません。

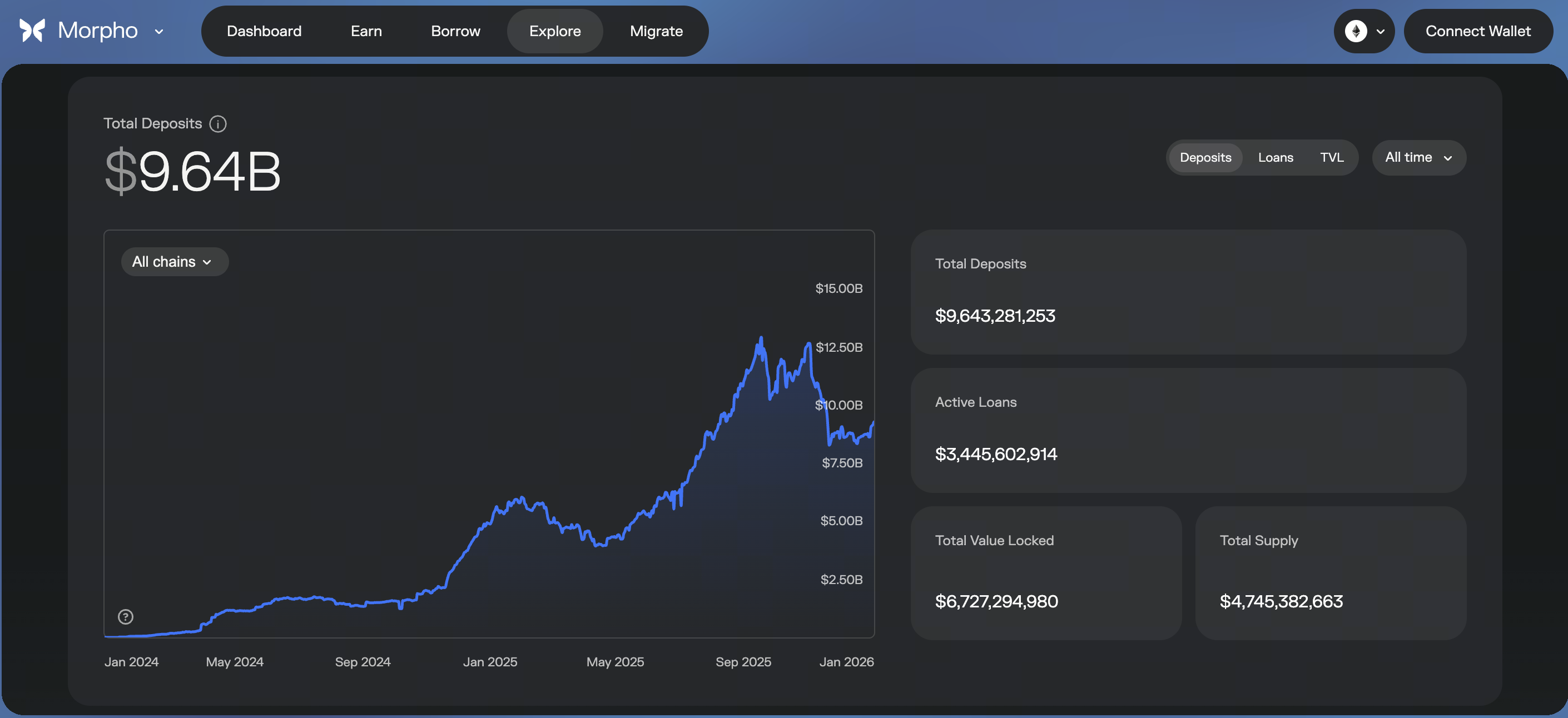

2. Morpho:統合型プール上の「効率レイヤー」再構築

出典:https://app.morpho.org/ethereum/explore

Aaveが「市場の存在」を解決するなら、Morphoは「市場の効率性」を問いかけます。

1. ピア・ツー・ピアマッチングのオーバーレイモデル

MorphoはAaveのインフラを置き換えるのではなく、その上に重ねて設計されています:

- 預入者と借入者はデフォルトでピア・ツー・ピアでマッチング

- マッチングされない部分は自動的にAaveプールへ戻る

この設計で3つの変化が生まれます:

- 貸し手はより高い利回りを得る

- 借り手はより低い金利で借り入れ可能

- 全体の清算とリスク管理はAaveが担当

Morphoは独立したレンディングマーケットではなく、Aave上の効率強化レイヤーです。

2. 金利形成は「単一カーブ」を超える

Morphoでは金利形成が変化します:

- ピア・ツー・ピアローンの金利はAaveの預入・借入金利の中間に位置

- 実際の金利はマッチング効率や需給構造で決定

これにより:

- 競争が強化

- 価格発見がより精緻に

- 実際の需給を反映した価格設定

本質的にMorphoはAaveの「受動的アルゴリズム価格設定」を「能動的マッチングベース価格設定」へと変換します。

3. リスクの抑制的再分配

Morphoは新たな清算や信用モデルを導入せず:

- 信用リスク・システムリスクはAaveに依存

- ユーザーは効率的な金利とリターンの恩恵を享受

これは新たなリスクを生み出さず、効率のみを再分配する抑制的かつ巧妙な設計です。そのためMorphoは保守的な資本、機関戦略、長期投資家にとって非常に魅力的です。

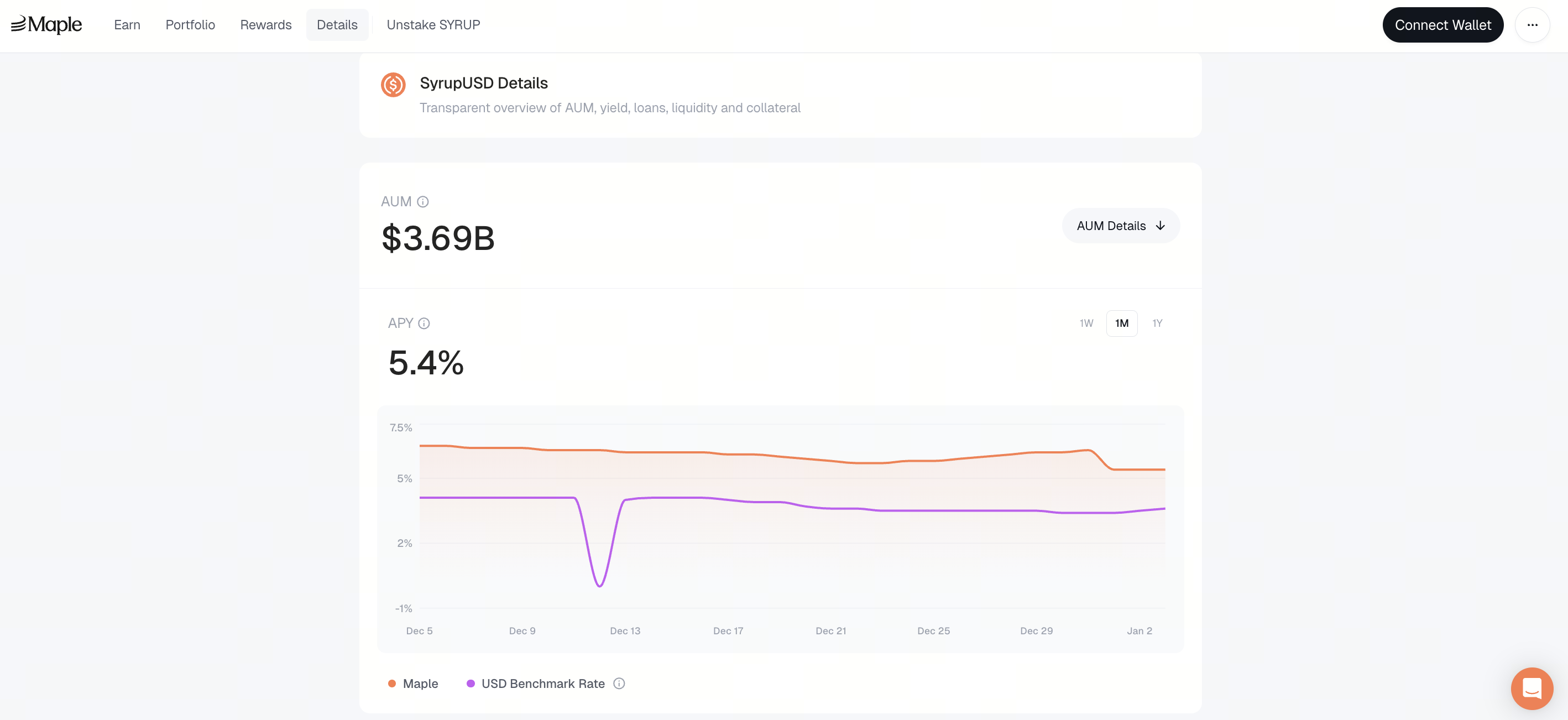

3. Maple:機関向け信用レンディングモデル

出典:https://app.maple.finance/earn/details

AaveやMorphoが「過剰担保論理」で動作する一方、MapleはDeFiの信用ベースレンディングへの進化を示します。

1. プールは戦略であり、公開市場ではない

Mapleのコアは統合型市場ではなく、「プール=戦略」モデルです:

- 各レンディングプールに独立したルール

- 明確な借入者と資金用途の指定

- 定義された金利、期間、リスク期待値

これによりMapleは次のような性質を持ちます:

- プライベート信用市場

- ストラクチャード・ファイナンス

- オンチェーン債券市場

すべてのユーザーを対象とするのではなく、信用力を評価できるユーザーのみが対象です。

2. 金利はリスク評価で決定、アルゴリズムではない

Mapleでは:

- 金利は利用率カーブによる自動生成ではなく

- 借入者の信用・期間構造・市場状況によって決定

その結果:

- 金利はより安定

- リターンはより予測可能

- 透明性と分散性は明確に低下

これは機関投資家の利便性向上のためのMapleの意図的なトレードオフです。

3. リスク負担の根本的転換

Mapleのリスク管理は即時清算ではなく、以下に依存します:

- プールデリゲートによるリスク管理と監督

- 法的契約の執行

- ガバナンスと責任メカニズム

これはDeFiレンディングの新たな段階です。リスクはコードのみで解決されるのではなく、システムと契約によって共同管理されます。

4. 三つのモデルの根本的な違い

これら三つのプロトコルは直接競合するものではなく、それぞれ異なる機能的役割を持っています:

- Aave:統合・オープン・リスク耐性

- Morpho:効率強化・金利最適化

- Maple:信用階層化・機関向けカスタマイズ

「どちらが高度か」という比較ではなく:

- 異なるリスク許容度

- 異なる資本属性

- 異なる金融ユースケース

5. DeFiレンディングは「ストラクチャード・レイヤリング」へ進化中

DeFiレンディングは「単一市場」から「多層型市場システム」へと進化しています。

- ベースレイヤー:高い安全性と低効率の統合型流動性プール

- ミドルレイヤー:効率強化とマッチングメカニズム

- アッパーレイヤー:信用・期間・用途で差別化された機関向け市場

これは偶然ではなく、伝統的金融の数十年にわたる進化をオンチェーンで再現しているのです。

関連コース

暗号資産におけるアイデンティティ:主なプロジェクト

マスターノードトークンの紹介

暗号デリバティブ:主なプロジェクト

分散型アイデンティティの基礎

暗号資産における自分自身の調査(DYOR)を行う