Comparação dos mecanismos dos principais protocolos de empréstimo DeFi: Aave, Morpho e Maple

Esta lição recorre a três protocolos emblemáticos—Aave, Morpho e Maple—como exemplos centrais para explicar de forma sistemática como o empréstimo DeFi evolui de um "mercado unificado" para um "sistema financeiro estratificado", centrando-se em três aspetos: a estrutura dos pools de liquidez, o mecanismo de formação das taxas de juro e a lógica de gestão de risco.

1. Aave: modelo de infraestrutura de pools de liquidez unificada

Fonte: https://app.aave.com/

Entre os protocolos de empréstimo DeFi, a Aave é o exemplo mais típico e aproxima-se de uma verdadeira infraestrutura financeira. Ao invés de maximizar a eficiência ou personalização, a Aave foca-se em resolver três questões essenciais: acessibilidade, previsibilidade e estabilidade do sistema.

1. Pool de liquidez unificada: design de mercado pelo maior denominador comum

O conceito central da Aave baseia-se num pool de liquidez unificada:

- Todos os depositantes colocam ativos semelhantes no mesmo pool

- Todos os mutuários retiram ativos desse pool

- As taxas de juro ajustam-se automaticamente segundo a oferta e procura totais

Esta estrutura representa uma abordagem de “risco e liquidez partilhados”, com vantagens claras:

- Liquidez altamente concentrada e mínima fragmentação

- Participação livre para utilizadores de qualquer dimensão

- Previsibilidade elevada das ações dos utilizadores e dos resultados do protocolo

Tanto nas fases iniciais como atuais do DeFi, este design de “maior denominador comum” reduz significativamente as barreiras à compreensão e utilização, tornando a Aave o módulo subjacente de empréstimo padrão para múltiplos protocolos, estratégias e instituições.

2. Modelo de taxa de juro: curva única impulsionada pela utilização

O mecanismo de taxa de juro da Aave assenta numa métrica central:

Taxa de utilização = fundos emprestados / fundos depositados totais

- Quando a utilização aumenta, o capital escasseia e as taxas de empréstimo sobem;

- Quando a utilização diminui, há abundância de capital e as taxas descem.

As vantagens deste modelo de curva única incluem:

- Lógica transparente para alterações nas taxas

- Sinais de mercado intuitivos

- Dispensa de parâmetros complexos ou juízos subjetivos

Contudo, as limitações são evidentes: todos os mutuários enfrentam “precificação média de risco”. Garantias de elevada qualidade e empréstimos de risco marginal não são diferenciados nas taxas — o que favorece a segurança, mas penaliza a eficiência do capital.

3. Lógica de gestão de risco: parametrizada, não personalizada

O controlo de risco da Aave baseia-se em parâmetros padronizados:

- Rácio empréstimo-valor (LTV)

- Limite de liquidação

- Penalização de liquidação

Estes parâmetros são definidos ao nível do ativo, não por utilizador ou estratégia. Ou seja:

- O protocolo é globalmente muito seguro

- Elevada escalabilidade e replicabilidade

- Mas risco e eficiência de capital não podem ser distinguidos de forma granular

Do ponto de vista financeiro, a Aave assemelha-se a um mercado monetário on-chain no DeFi: robusto, transparente e resiliente — mas sem otimização máxima de eficiência.

2. Morpho: reconstrução da “camada de eficiência” sobre pools unificados

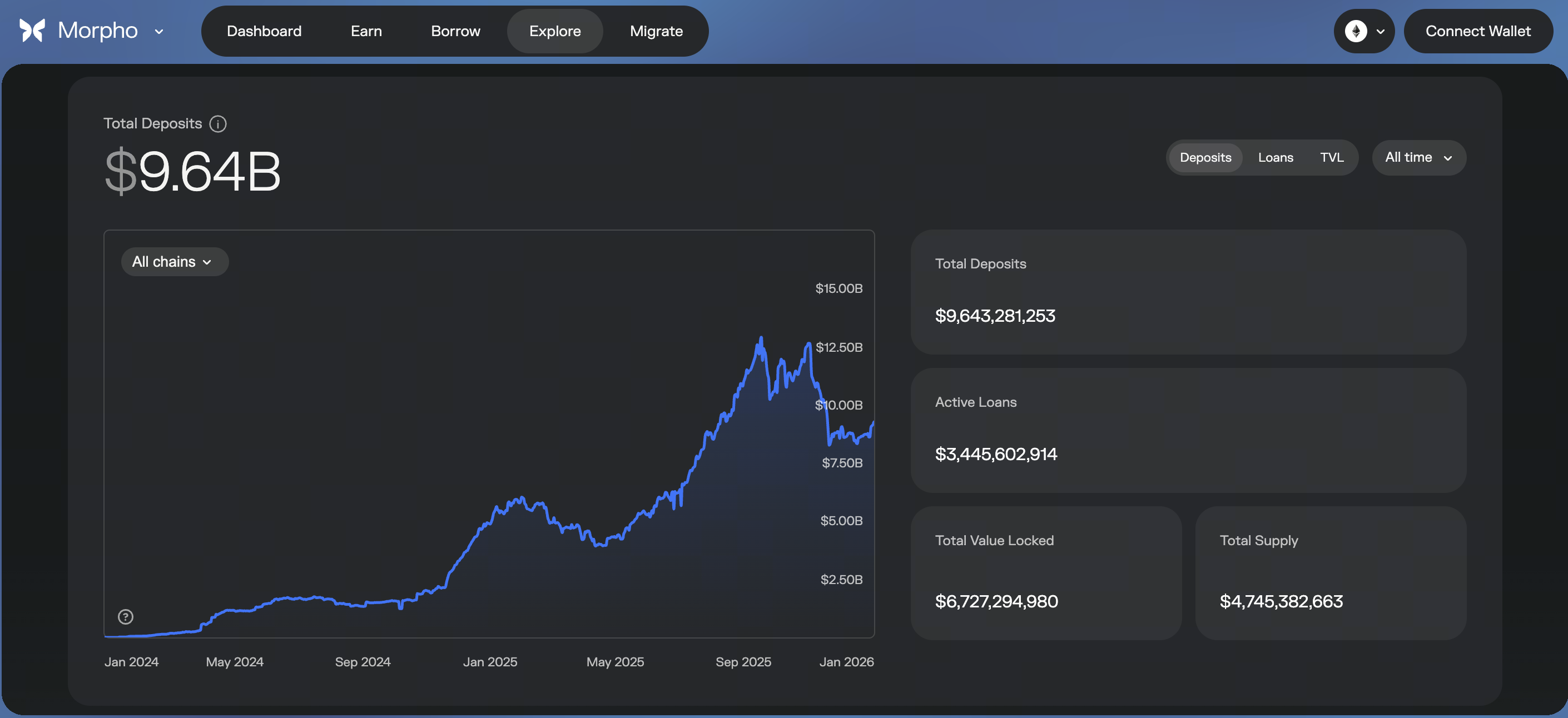

Fonte: https://app.morpho.org/ethereum/explore

Se a Aave resolve o “mercado existe”, a Morpho responde ao “mercado é eficiente o suficiente”.

1. Modelo overlay de emparelhamento peer-to-peer

A Morpho não substitui a infraestrutura da Aave; funciona sobre ela:

- Depositantes e mutuários são emparelhados peer-to-peer por defeito

- As partes não emparelhadas são revertidas automaticamente para o pool da Aave

Este design introduz três mudanças essenciais:

- Credores obtêm rendimentos superiores

- Mutuários pagam taxas de juro mais baixas

- A liquidação e risco global continuam sob gestão da Aave

A Morpho não é um mercado de empréstimos independente — é uma camada de eficiência sobre a Aave.

2. As taxas de juro ultrapassam a “curva única”

Com a Morpho, a formação das taxas de juro altera-se:

- As taxas de empréstimo peer-to-peer situam-se entre as taxas de depósito e empréstimo da Aave

- As taxas reais dependem da eficiência do emparelhamento e da estrutura de oferta e procura

Isso proporciona:

- Concorrência mais intensa

- Descoberta de preços mais precisa

- Preços que refletem fielmente a oferta e procura reais

Em resumo, a Morpho transforma a “precificação algorítmica passiva” da Aave em “precificação ativa baseada em emparelhamento”.

3. Redistribuição restrita do risco

A Morpho não introduz novos modelos de liquidação ou crédito; em vez disso:

- O risco de crédito e sistémico permanece ancorado à Aave

- Os utilizadores beneficiam de maior eficiência nas taxas e nos retornos

É um design restrito mas engenhoso: não há novos riscos — apenas redistribuição de eficiência. Por isso, a Morpho é especialmente atrativa para capital conservador, estratégias institucionais e investidores de longo prazo.

3. Maple: modelo de empréstimo de crédito institucional

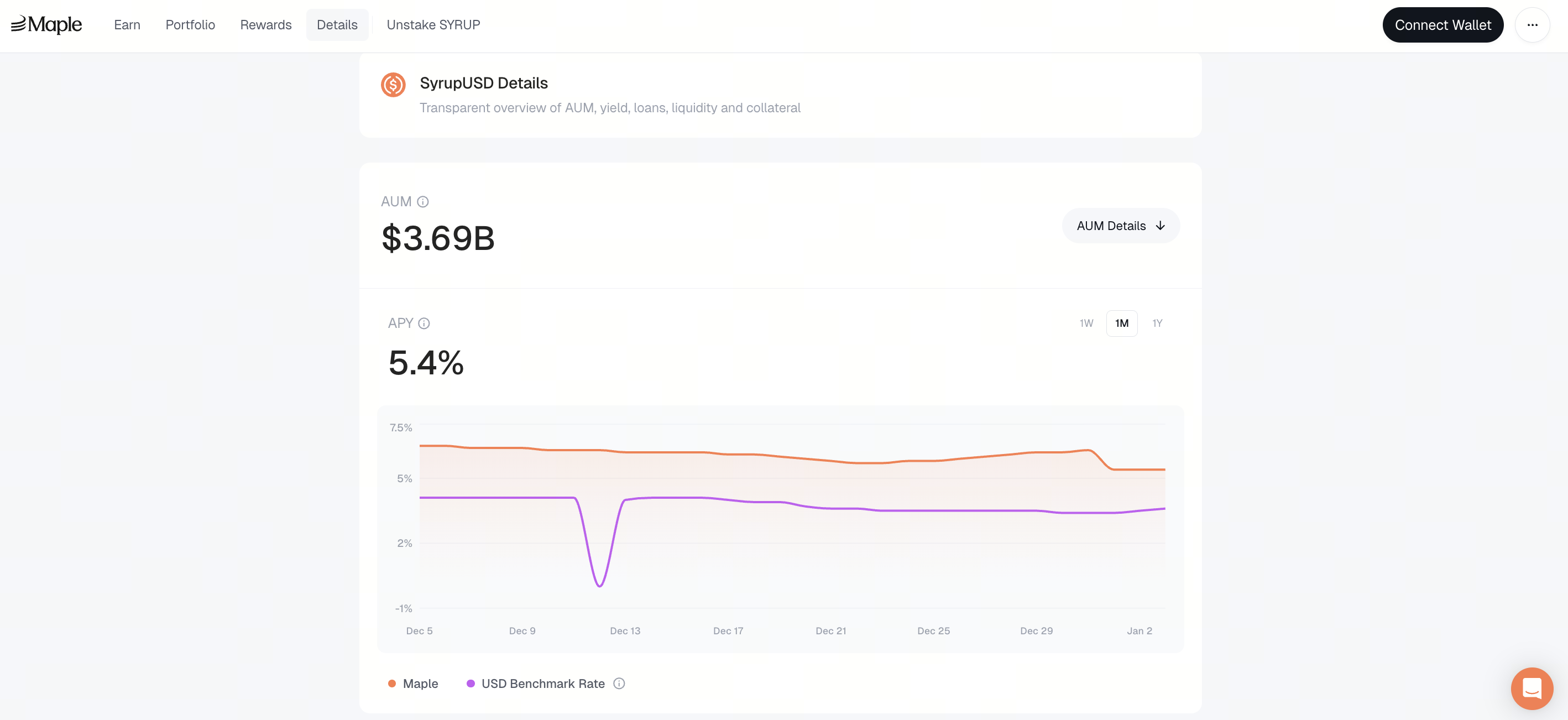

Fonte: https://app.maple.finance/earn/details

Enquanto Aave e Morpho operam sob “lógica de sobrecolateralização”, a Maple representa a transição do DeFi para empréstimos baseados em crédito.

1. Pools como estratégias, não mercados públicos

O núcleo da Maple não é um mercado unificado — é o conceito de “pool como estratégia”:

- Cada pool de empréstimo tem regras independentes

- Mutuários definidos e utilizações de fundos específicas

- Taxas de juro, prazos e expectativas de risco definidos

Isso aproxima a Maple de:

- Mercados privados de crédito

- Financiamento estruturado

- Mercados de dívida on-chain

O objetivo não é servir todos os utilizadores — apenas aqueles cuja solvabilidade pode ser avaliada.

2. Taxas de juro definidas por avaliação de risco, não por algoritmos

Na Maple:

- As taxas não são geradas automaticamente por curvas de utilização

- São determinadas pelo crédito do mutuário, estrutura dos prazos e condições de mercado

Como resultado:

- Taxas mais estáveis

- Retornos mais previsíveis

- Transparência e descentralização consideravelmente reduzidas

Este é o compromisso deliberado da Maple para aumentar a usabilidade institucional.

3. Mudança fundamental na assunção de risco

O controlo de risco da Maple não depende da liquidação instantânea, mas sim de:

- Gestão e supervisão de risco pelo Pool Delegate

- Execução de acordos legais

- Mecanismos de governança e responsabilização

Isto assinala uma nova etapa para os empréstimos DeFi: o risco deixa de ser resolvido apenas por código, passando a ser gerido conjuntamente por sistemas e contratos.

4. Diferenças fundamentais entre os três modelos

Num plano superior, estes três protocolos não concorrem diretamente — cada um desempenha funções distintas:

- Aave: unificado, aberto, resiliente ao risco

- Morpho: eficiência reforçada, taxas otimizadas

- Maple: estratificação de crédito, personalização institucional

Não se trata de “qual é mais avançado”, mas sim de:

- Diferentes apetites de risco

- Diferentes características de capital

- Diferentes casos de utilização financeira

5. O empréstimo DeFi está a evoluir para uma “estrutura estratificada”

Uma tendência clara está a emergir: o empréstimo DeFi está a passar de um “mercado único” para um “sistema de mercado multicamadas”.

- Camada base: pools de liquidez unificada com elevada segurança e menor eficiência

- Camada intermédia: mecanismos de eficiência e emparelhamento reforçados

- Camada superior: mercados institucionais diferenciados por crédito, prazos e casos de utilização

Não é por acaso — trata-se de uma reinterpretação on-chain de décadas de evolução financeira tradicional.

Lição 1:Porque o Empréstimo DeFi está a consolidar-se como infraestrutura de nível financeiro

Lição 2:Comparação dos mecanismos dos principais protocolos de empréstimo DeFi: Aave, Morpho e Maple

Lição 3:Modelos de Taxa de Juro, Mecanismos de Liquidação e Riscos Sistémicos no Empréstimo DeFi

Lição 4:Como as instituições recorrem ao empréstimo DeFi: stablecoins, alavancagem e arbitragem on-chain

Lição 5:A próxima fase do financiamento descentralizado—crédito, RWA e integração estrutural com as finanças tradicionais off-chain

Cursos relacionados

Introdução aos Tokens Masternode

Identidade em Cripto: Principais Projetos

Derivados de Criptografia: Principais Projetos

Fundamentos de Identidade Descentralizada

Fundamentos da Stablecoin