Como as instituições recorrem ao empréstimo DeFi: stablecoins, alavancagem e arbitragem on-chain

Esta lição aborda a utilização prática dos protocolos de empréstimo DeFi por parte de instituições e investidores profissionais. Analisa o empréstimo de stablecoins, estratégias de alavancagem e métodos de arbitragem, proporcionando ainda uma visão sobre a gestão de risco institucional e a alocação de capital em contexto on-chain.

I. Empréstimos com Stablecoin: Ferramentas de Gestão de Caixa On-Chain

Para as instituições, as stablecoins são muito mais do que simples instrumentos de negociação — representam dinheiro real on-chain. Não são ativos de risco nem instrumentos especulativos, mas sim a unidade de liquidez mais fundamental do balanço.

1. Stablecoins como Instrumentos de Passivo Estruturantes

Nos protocolos de empréstimo DeFi, a operação institucional mais frequente e essencial não consiste em pedir ativos voláteis emprestados, mas sim:

- Colateralizar ETH / BTC / LST

- Pedir USDC / USDT / DAI emprestado

Os principais objetivos são:

- Obter liquidez sem alienar ativos estratégicos

- Adiar eventos de reconhecimento fiscal ou contabilístico

- Preparar “capital mobilizável” para estratégias subsequentes

Financeiramente, esta dinâmica aproxima-se do empréstimo garantido nas finanças tradicionais.

A diferença fundamental: No DeFi, as regras são programadas à partida, as liquidações são automáticas e o risco recai sobre o colateral — não sobre bancos ou intermediários.

2. Implicações Macro das Taxas de Juro das Stablecoins

Com o crescimento da adoção das stablecoins, as respetivas taxas de empréstimo estão a tornar-se o equivalente on-chain das taxas dos mercados monetários. Para as instituições, estas taxas têm hoje relevância macroeconómica direta:

- Taxas em alta → maior procura por alavancagem, liquidez mais restrita

- Taxas em baixa → desalavancagem, menor apetência pelo risco

Alguns fundos quantitativos e de cobertura já integram as taxas DeFi das stablecoins nos seus modelos macro para monitorizar:

- Stress de liquidez on-chain

- Fases de acumulação de risco no mercado

- Concentração de alavancagem numa direção

Nesta fase, as taxas DeFi das stablecoins aproximam-se da relevância das taxas SOFR ou repo no sistema financeiro tradicional.

II. Construção de Alavancagem: Amplificação de Risco Controlada e Transparente

Ao contrário dos investidores particulares, as instituições utilizam alavancagem não para “apostar na direção”, mas para gerir de forma rigorosa a exposição ao risco e a eficiência do capital.

1. Percursos Típicos de Alavancagem On-Chain

O modelo de alavancagem mais comum em DeFi é: depositar ETH → pedir stablecoins emprestado → comprar mais ETH → reutilizar como garantia — um clássico de colateralização recursiva.

Diferente da negociação tradicional de alta alavancagem, esta estrutura distingue-se por:

- Todos os parâmetros visíveis em tempo real

- Preços de liquidação programados nos contratos

- Rácios de alavancagem limitados pelos rácios de colateralização

A alavancagem não é ilimitada; está estritamente contida pelas regras de risco do protocolo.

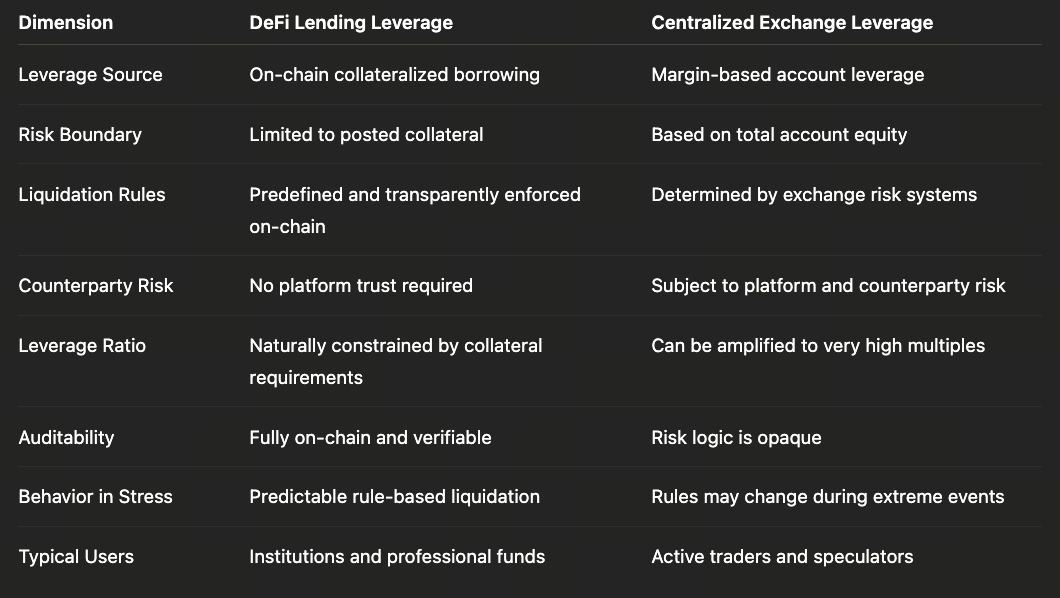

2. Alavancagem DeFi vs. Alavancagem Centralizada

Por isso, algumas instituições preferem a alavancagem DeFi aos múltiplos superiores das plataformas centralizadas, sobretudo em contextos de elevada incerteza.

Neste caso, o fator decisivo não é o grau de alavancagem, mas sim a confiança nas regras e o controlo dos riscos.

III. Arbitragem e Estratégias Estruturadas de Rendimento

Outro uso central do empréstimo DeFi é servir de base às estratégias estruturadas de rendimento.

1. Carry Trade (Arbitragem de Taxa de Juro)

Os formatos estratégicos mais comuns incluem:

- Pedir stablecoins emprestado em protocolos de taxa reduzida

- Alocar capital em cenários de elevado rendimento e baixa volatilidade

Exemplos:

- Pedir USDC emprestado → fornecer liquidez em stablecoin

- Pedir USDC emprestado → investir em ativos RWA de rendimento

Estas estratégias não visam retornos extremos, mas sim:

- Estabilidade dos diferenciais de taxa

- Sustentabilidade do rendimento

- Facilidade de saída em situações de stress

Para as instituições, trata-se de gerir a duração ativo-passivo e o desfasamento das taxas de juro — não de especulação.

2. Arbitragem Entre Protocolos e Diferenciação de Parâmetros

Os diferentes protocolos de empréstimo distinguem-se naturalmente por:

- Rácios de colateralização

- Limiares de liquidação

- Reatividade das taxas

O capital profissional explora estas diferenças para alocações estruturadas entre protocolos, em vez de apostar num só modelo. Esta arbitragem não consiste em “explorar falhas”, mas em diversificar o risco através de variações institucionais.

3. Empréstimo como “Amplificador de Rendimento”

Em muitas estratégias, o empréstimo não é a fonte do retorno — serve para:

- Ampliar rendimentos existentes de baixo risco

- Maximizar a eficiência global do capital

Por exemplo, numa estratégia combinada de staking ETH e empréstimo em stablecoin:

- O rendimento do staking é o retorno principal

- O empréstimo é apenas um amplificador, não o principal gerador de risco

Por isso, as instituições concentram-se nos limiares de liquidação e na estabilidade das taxas — não no APY nominal.

IV. Gestão de Risco: Como as Instituições Evitam Liquidações

Para as instituições, o objetivo principal ao recorrer ao empréstimo DeFi não é maximizar retornos, mas evitar liquidações inesperadas.

1. Gestão Conservadora da Colateralização

Mesmo quando os protocolos permitem rácios LTV elevados, as instituições operam geralmente com rácios efetivos muito mais baixos e reservam uma margem generosa para volatilidade de preços.

2. Rebalanceamento Dinâmico em Vez de Liquidação Passiva

Em períodos de maior volatilidade de mercado, as instituições tendem a:

- Adicionar colateral proativamente

- Reduzir a alavancagem antecipadamente

- Concentrar as exposições de risco

Em vez de aguardar pela ativação dos mecanismos de liquidação.

3. Sistemas Automatizados de Controlo de Risco

Os utilizadores profissionais recorrem habitualmente a:

- Scripts de monitorização em tempo real

- Mecanismos automáticos de reembolso ou reforço

- Sistemas de alerta em várias camadas

Estes processos reduzem o tempo de resposta humana e tornam a gestão de risco sistemática, eliminando a dependência da intervenção manual.

V. Porque é que o Empréstimo DeFi é Adequado para Instituições?

Em última análise, o atrativo do empréstimo DeFi para instituições resume-se a:

- Regras totalmente transparentes

- Riscos modeláveis e verificáveis

- Ausência de risco de crédito da contraparte

Não garante rendimentos superiores — oferece um sistema financeiro auditável, quantificável e resiliente mesmo em cenários extremos.

Quando as instituições passam a utilizar o empréstimo DeFi como ferramenta de gestão de caixa e controlo de risco, e não como instrumento de especulação, o DeFi assume o papel de verdadeira infraestrutura financeira.

Lição 1:Porque o Empréstimo DeFi está a consolidar-se como infraestrutura de nível financeiro

Lição 2:Comparação dos mecanismos dos principais protocolos de empréstimo DeFi: Aave, Morpho e Maple

Lição 3:Modelos de Taxa de Juro, Mecanismos de Liquidação e Riscos Sistémicos no Empréstimo DeFi

Lição 4:Como as instituições recorrem ao empréstimo DeFi: stablecoins, alavancagem e arbitragem on-chain

Lição 5:A próxima fase do financiamento descentralizado—crédito, RWA e integração estrutural com as finanças tradicionais off-chain

Cursos relacionados

Introdução aos Tokens Masternode

Identidade em Cripto: Principais Projetos

Derivados de Criptografia: Principais Projetos

Fundamentos de Identidade Descentralizada

Fundamentos da Stablecoin