Сравнение ключевых механизмов DeFi-кредитных протоколов: Aave, Morpho и Maple

В данном уроке используются три ключевых протокола — Aave, Morpho и Maple — как примеры для последовательного анализа того, как кредитование в DeFi переходит от «единого рынка» к «многоуровневой финансовой системе». Анализ проводится по трем направлениям: структура пула ликвидности, механизм формирования процентных ставок и логика управления рисками.

1. Aave: Инфраструктурная модель объединённых пулов ликвидности

Источник: https://app.aave.com/

Среди всех DeFi-протоколов кредитования Aave — наиболее типичный пример, максимально приближённый к финансовой инфраструктуре. Вместо максимальной эффективности или индивидуальных решений Aave решает три ключевые задачи: доступность, предсказуемость и устойчивость системы.

1. Объединённый пул ликвидности: рыночная модель по принципу наибольшего общего делителя

В основе архитектуры Aave — объединённый пул ликвидности:

- Все вкладчики размещают одинаковые активы в одном пуле

- Все заёмщики получают средства из этого пула

- Процентные ставки автоматически меняются согласно балансу спроса и предложения

Такой подход реализует принцип «общий риск, общая ликвидность» и даёт очевидные преимущества:

- Максимальная концентрация ликвидности, отсутствие фрагментации

- Безразрешительный доступ для пользователей любого масштаба

- Высокая предсказуемость действий пользователей и результатов протокола

На ранних и текущих этапах развития DeFi эта модель значительно снижает барьер для понимания и использования, делая Aave стандартным кредитным модулем для множества протоколов, стратегий и организаций.

2. Модель процентных ставок: единая кривая, управляемая уровнем использования

Механизм процентных ставок в Aave строится на одном ключевом показателе:

Уровень использования = Заёмные средства / Общий объём размещённых средств

- Когда уровень использования растёт, капитал становится дефицитным, а ставки увеличиваются;

- Когда уровень использования падает, капитал доступен, а ставки снижаются.

Преимущества единой кривой:

- Прозрачная логика изменения ставок

- Понятные рыночные сигналы

- Нет зависимости от сложных параметров и субъективных решений

Недостатки также очевидны: для всех заёмщиков действует «среднерыночное ценообразование риска». Качественное обеспечение и маржинальные кредиты не получают индивидуальных ставок — это плюс для безопасности, но минус для эффективности капитала.

3. Логика управления рисками: параметризация вместо персонализации

Риск-контроль в Aave основан на стандартизированных параметрах:

- Коэффициент LTV (Loan-to-Value)

- Порог ликвидации

- Штраф за ликвидацию

Параметры задаются для каждого актива, а не для пользователя или стратегии. Это обеспечивает:

- Высокую безопасность протокола

- Масштабируемость и воспроизводимость

- Но отсутствие гибкой дифференциации риска и эффективности капитала

С точки зрения финансов Aave напоминает ончейн-денежный рынок в DeFi: надёжный, прозрачный, устойчивый, но не оптимизированный по эффективности.

2. Morpho: реконструкция «слоя эффективности» над объединёнными пулами

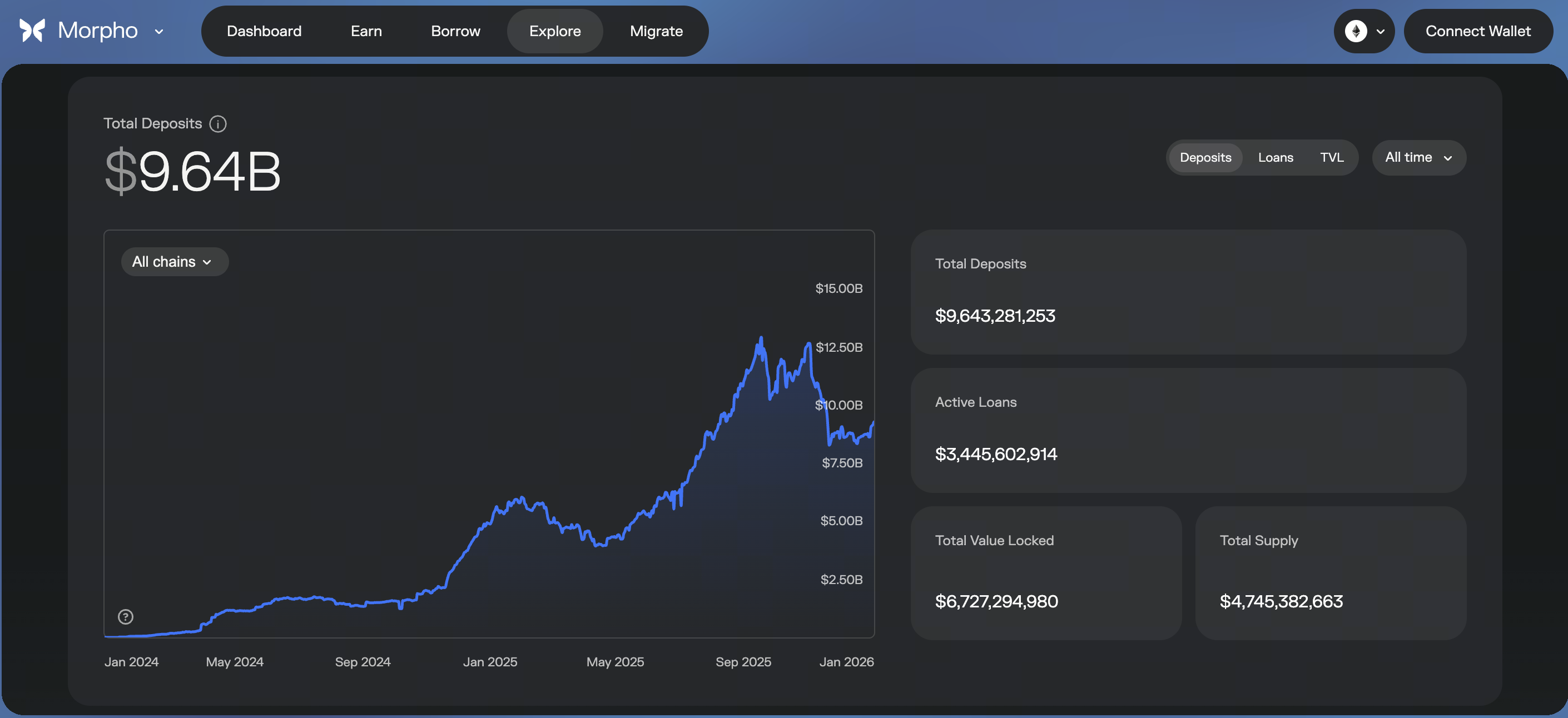

Источник: https://app.morpho.org/ethereum/explore

Если Aave отвечает на вопрос «существует ли рынок», Morpho решает, «достаточно ли эффективен рынок».

1. Наложенная модель peer-to-peer-матчинга

Morpho не заменяет инфраструктуру Aave, а работает поверх неё:

- Вкладчики и заёмщики соединяются напрямую по принципу peer-to-peer

- Несовпавшие объёмы автоматически переходят в пул Aave

Это меняет три ключевых аспекта:

- Кредиторы получают более высокую доходность

- Заёмщики платят меньшие проценты

- Общие механизмы ликвидации и рисков остаются в Aave

Morpho — не независимый рынок кредитования, а слой повышения эффективности над Aave.

2. Процентные ставки выходят за пределы «единой кривой»

С Morpho механизм формирования ставок меняется:

- Ставки по p2p-кредитам находятся между ставками размещения и заимствования в Aave

- Фактические ставки определяются эффективностью матчинга и структурой спроса и предложения

Результат:

- Повышенная конкуренция

- Точная рыночная оценка ставок

- Ценообразование, отражающее реальный спрос и предложение

Morpho превращает «пассивное алгоритмическое ценообразование» Aave в «активное ценообразование на основе матчинга».

3. Сдержанное перераспределение риска

Morpho не вводит новых моделей ликвидации или кредитования:

- Кредитные и системные риски остаются на стороне Aave

- Пользователи получают выгоду от повышения эффективности ставок и доходности

Это сдержанная и элегантная архитектура: новые риски не создаются, а эффективность просто перераспределяется. Благодаря этому Morpho особенно интересен для консервативного капитала, институциональных стратегий и долгосрочных инвесторов.

3. Maple: модель институционального кредитования

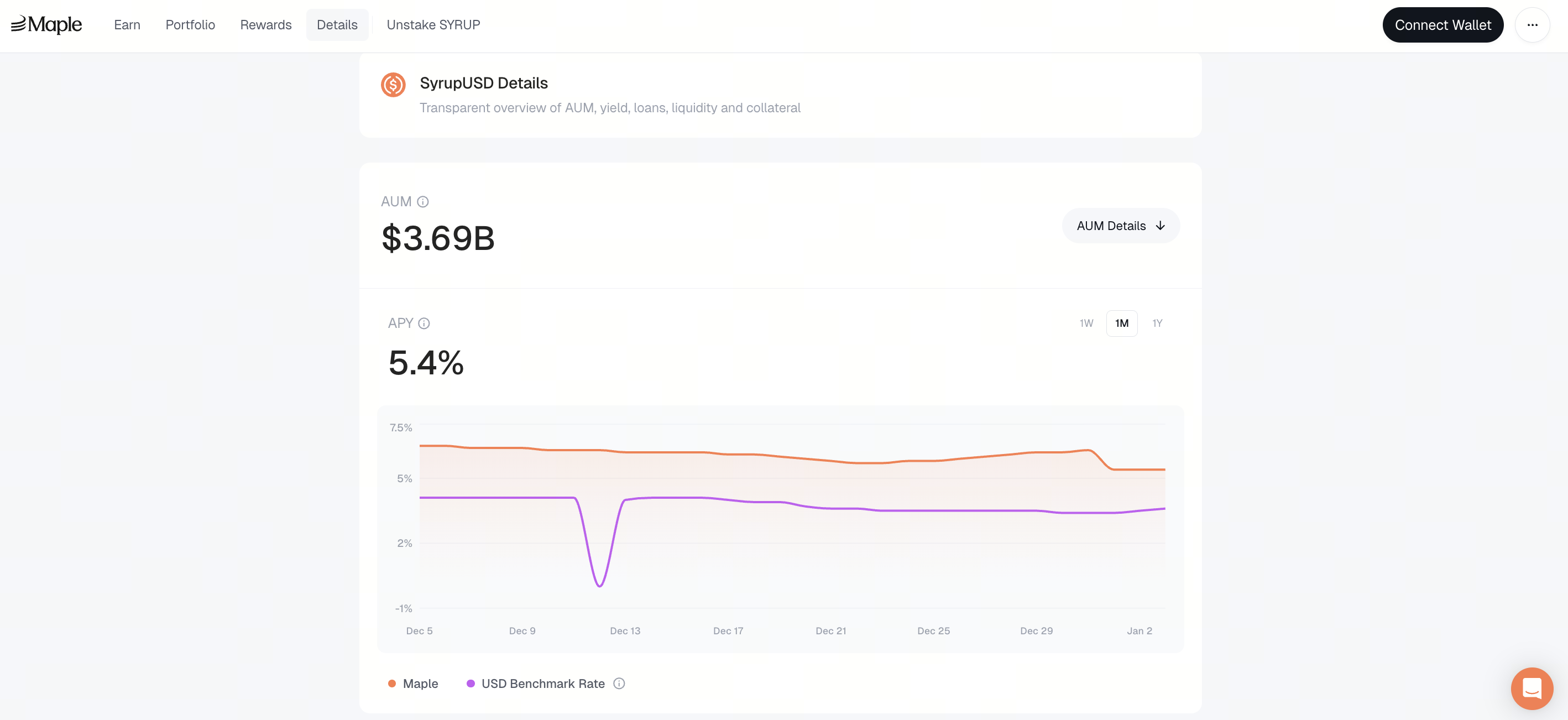

Источник: https://app.maple.finance/earn/details

Пока Aave и Morpho работают по принципу «сверхобеспечения», Maple отражает переход DeFi к кредитному кредитованию.

1. Пулы как стратегии, а не публичные рынки

В основе Maple лежит не единый рынок, а концепция «пул как стратегия»:

- У каждого кредитного пула свои правила

- Определённые заёмщики и назначение средств

- Фиксированные ставки, сроки и параметры риска

Maple ближе к следующим формам:

- Частные рынки кредитования

- Структурное финансирование

- Ончейн-рынки долговых инструментов

Он не предназначен для всех пользователей — только для тех, чья кредитоспособность может быть оценена.

2. Процентные ставки устанавливаются по оценке риска, а не алгоритмам

В Maple:

- Ставки не формируются автоматически по кривым использования

- Они определяются кредитоспособностью заёмщика, структурой срока и рыночными условиями

В результате:

- Ставки стабильнее

- Доходность предсказуемее

- Прозрачность и децентрализация ниже

Это осознанный выбор Maple для повышения удобства институциональных пользователей.

3. Фундаментальный сдвиг в распределении риска

Контроль рисков в Maple строится не на мгновенной ликвидации, а на:

- Управлении рисками и надзоре со стороны Pool Delegate

- Исполнении юридических соглашений

- Механизмах управления и ответственности

Это новый этап для DeFi-кредитования: риск теперь управляется не только кодом, но совместно системами и контрактами.

4. Фундаментальные различия между тремя моделями

На более высоком уровне эти три протокола не конкурируют напрямую — у каждого своя функциональная роль:

- Aave: объединённая, открытая, устойчивая к рискам

- Morpho: повышенная эффективность, оптимизированные ставки

- Maple: стратификация по кредиту, институциональная настройка

Вопрос не в «продвинутости», а в следующем:

- Разные аппетиты к риску

- Разные характеристики капитала

- Разные финансовые сценарии использования

5. DeFi-кредитование движется к «структурированной многоуровневой» модели

Явно прослеживается тренд: DeFi-кредитование переходит от «единого рынка» к «многоуровневой рыночной системе».

- Базовый слой: объединённые пулы ликвидности с высокой безопасностью, но низкой эффективностью

- Средний слой: механизмы повышения эффективности и матчинга

- Верхний слой: институциональные рынки с дифференциацией по кредиту, срокам и сценариям использования

Это закономерно — на блокчейне повторяется многолетняя эволюция традиционных финансовых рынков.

Урок 1:Почему DeFi-кредитование превращается в инфраструктуру, соответствующую требованиям финансовой отрасли

Урок 2:Сравнение ключевых механизмов DeFi-кредитных протоколов: Aave, Morpho и Maple

Урок 3:Модели процентных ставок, механизмы ликвидации и системные риски в DeFi-кредитовании

Урок 4:Использование DeFi-кредитования институциональными участниками: стейблкоины, кредитное плечо и арбитраж на блокчейне

Урок 5:Новая стадия DeFi-кредитования: кредит, RWA и интеграция структуры с оффчейн-финансами

Связанные курсы

Введение в токены Masternode

Идентичность в криптовалюте: Основные проекты

Криптодеривативы: Основные проекты

Основы децентрализованной идентификации

Основы DeFi