Модели процентных ставок, механизмы ликвидации и системные риски в DeFi-кредитовании

В этом уроке представлен всесторонний анализ моделей процентных ставок и механизмов ликвидации в кредитовании DeFi, а также рассмотрены способы регулирования рисков и поддержания стабильности системы. Кроме того, рассматриваются системные риски, возникающие у кредитных протоколов в периоды экстремальных рыночных условий, и стратегии их минимизации.

I. Процентные ставки: не инструмент доходности, а регулятор риска

В экосистеме DeFi-кредитования основная функция процентных ставок — не «обеспечивать доходность капитала», а регулировать скорость, направление и масштаб системного риска.

Проще говоря, процентные ставки — это в первую очередь регуляторы риска, а не маркетинговые инструменты.

Механизм процентных ставок здорового кредитного протокола должен решать как минимум три задачи:

- Сдерживать чрезмерное заимствование, чтобы не допустить накопления риска в одном направлении

- Привлекать или высвобождать ликвидность, направляя перераспределение капитала при дисбалансе спроса и предложения

- Сигнализировать о надвигающемся стрессе до его наступления, чтобы рынок мог отреагировать до начала ликвидаций

Поэтому почти все основные DeFi-кредитные протоколы используют динамические модели процентных ставок вместо фиксированных. В ончейне процентные ставки — это не «цены», а индикаторы состояния системы в реальном времени.

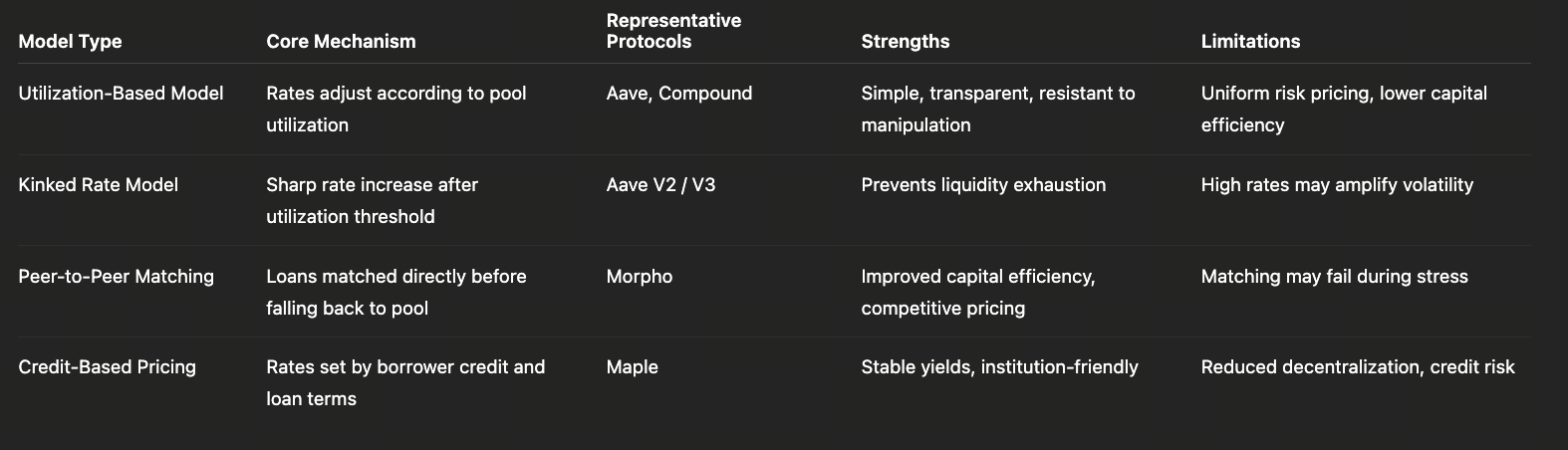

II. Три основные парадигмы моделей процентных ставок

1. Модель на основе использования (Aave / Compound)

Это самая классическая и широко применяемая в DeFi модель процентных ставок с одним ключевым показателем: коэффициент использования = выданные средства ÷ общий объем внесенных средств.

Базовая логика проста:

- Низкое использование → высокая ликвидность → низкие ставки по займам

- Высокое использование → дефицит ликвидности → ставки быстро растут

Чтобы не допустить чрезмерного риска при высоком использовании, протоколы обычно устанавливают «Kink» (точку перегиба):

- До точки перегиба: ставки растут постепенно, стимулируя нормальную активность по займам

- После точки перегиба: ставки резко возрастают, жестко ограничивая новый спрос на займы

Преимущества

- Простая и прозрачная модель

- Четкие рыночные сигналы

- Высокая устойчивость к манипуляциям

- Легко масштабируется и тиражируется

Недостатки

- Все заемщики несут одинаковую премию за риск

- Нет различия между «здоровым» и «высокорисковым» кредитным плечом

- Низкая эффективность капитала в сложных стратегиях

Поэтому данная модель больше подходит для инфраструктурных механизмов ставок, а не для точного ценообразования риска.

2. Peer-to-Peer / полу-рыночная модель ставок (Morpho)

Morpho вносит ключевое изменение: процентные ставки определяются не только «состоянием пула», но и эффективностью совпадения спроса и предложения.

В Morpho при успешном совпадении peer-to-peer:

- Заемщики платят меньше, чем ставка по займам в пуле

- Кредиторы получают больше, чем ставка по депозитам в пуле

Это добавляет слой конкурентного микроценообразования поверх единого пула.

Преимущества

- Значительно выше эффективность капитала

- Более тонкие сигналы ставок

- Несколько уровней ставок по одному активу

Потенциальные риски

- Совпадение может быстро нарушиться на экстремальных рынках

- Система по-прежнему сильно зависит от базового пула для ликвидности и буфера ликвидации

Успех Morpho зависит от устойчивого, предсказуемого и шокоустойчивого базового пула. Это не замена инфраструктуры, а надстройка для повышения эффективности.

3. Модель кредитного и ручного ценообразования (Maple)

Maple принципиально меняет логику ставок: процентные ставки не генерируются алгоритмически, а определяются по:

- Кредитному качеству заемщика

- Структуре срока займа

- Рыночным условиям и аппетиту к риску

Это близко к моделям ценообразования кредитных спредов в традиционных финансах.

Преимущества

- Минимальная волатильность ставок

- Высокая предсказуемость доходности

- Больше подходит для институционального управления долгом и аллокации активов

Компромиссы

- Существенно ниже децентрализация

- Системный риск смещается с «рыночного риска» на «кредитный + юридический риск»

Это осознанный компромисс, на который идет Maple ради повышения институциональной управляемости и контроля.

III. Механизм ликвидации: истинная «страховая система» DeFi-кредитования

Если процентные ставки регулируют риск заранее, механизмы ликвидации предназначены для мгновенного сокращения убытков. В DeFi-кредитовании ликвидация — не аномалия, а неотъемлемая часть архитектуры системы.

1. Логика автоматической ликвидации

В оверколлатерализованном кредитовании процесс ликвидации обычно происходит так:

- Цена залога падает

- Коэффициент коллатерализации опускается ниже порога ликвидации

- Система разрешает третьим лицам принудительно закрывать позиции

Ликвидаторы получают вознаграждение за счет:

- Покупки залоговых активов со скидкой

- Стимулирования их брать на себя ценовые и операционные риски

Этот механизм строится на ключевом предположении: всегда найдется рыночная ликвидность, готовая вмеш

Урок 1:Почему DeFi-кредитование превращается в инфраструктуру, соответствующую требованиям финансовой отрасли

Урок 2:Сравнение ключевых механизмов DeFi-кредитных протоколов: Aave, Morpho и Maple

Урок 3:Модели процентных ставок, механизмы ликвидации и системные риски в DeFi-кредитовании

Урок 4:Использование DeFi-кредитования институциональными участниками: стейблкоины, кредитное плечо и арбитраж на блокчейне

Урок 5:Новая стадия DeFi-кредитования: кредит, RWA и интеграция структуры с оффчейн-финансами

Связанные курсы

Введение в токены Masternode

Идентичность в криптовалюте: Основные проекты

Криптодеривативы: Основные проекты

Основы децентрализованной идентификации

Основы DeFi