Использование DeFi-кредитования институциональными участниками: стейблкоины, кредитное плечо и арбитраж на блокчейне

В этом уроке подробно рассматривается, как институциональные и профессиональные инвесторы применяют DeFi-протоколы кредитования на практике. В рамках урока освещаются вопросы кредитования в стейблкоинах, стратегии с использованием кредитного плеча и методы арбитража. Также даётся понимание принципов управления рисками и распределения капитала институциональных участников в ончейн-среде.

I. Кредитование в стейблкоинах: ончейн-инструменты управления денежными средствами

Для институциональных инвесторов стейблкоины — это не просто объекты торговли, а полноценная форма ончейн-денег. Они не относятся к рисковым или спекулятивным инструментам, а выступают главной единицей ликвидности на балансе.

1. Стейблкоины как базовые обязательства

В DeFi-протоколах кредитования для институциональных клиентов основной и наиболее распространенной операцией является не заимствование волатильных активов, а:

- Залогообразование ETH, BTC или LST

- Получение USDC, USDT или DAI в кредит

Обычно это делают для:

- Получения ликвидности без продажи ключевых активов

- Отсрочки налоговых или учетных событий

- Формирования «готового к размещению капитала» для будущих стратегий

С точки зрения финансов такая практика близка к обеспеченному кредитованию на традиционном рынке.

Главное отличие: в DeFi правила заранее закодированы, ликвидации проводятся рынком, а риск несет залог, а не банк или посредник.

2. Макроэкономическое значение ставок по стейблкоинам

С ростом популярности стейблкоинов их кредитные ставки превращаются в ончейн-аналог ставок денежного рынка. Для институциональных инвесторов процентные ставки по стейблкоинам становятся важным макроэкономическим индикатором:

- Рост ставок — рост спроса на кредитное плечо, снижение ликвидности

- Снижение ставок — сокращение плеча, снижение склонности к риску

Некоторые количественные и хедж-фонды включают ставки по стейблкоинам DeFi в свои макроаналитические системы для оценки:

- Ликвидностных стрессов на блокчейне

- Входа рынка в фазу накопления рисков

- Односторонней концентрации кредитного плеча

На этом уровне ставки DeFi по стейблкоинам приближаются к значимости ставок SOFR или репо в традиционных финансах.

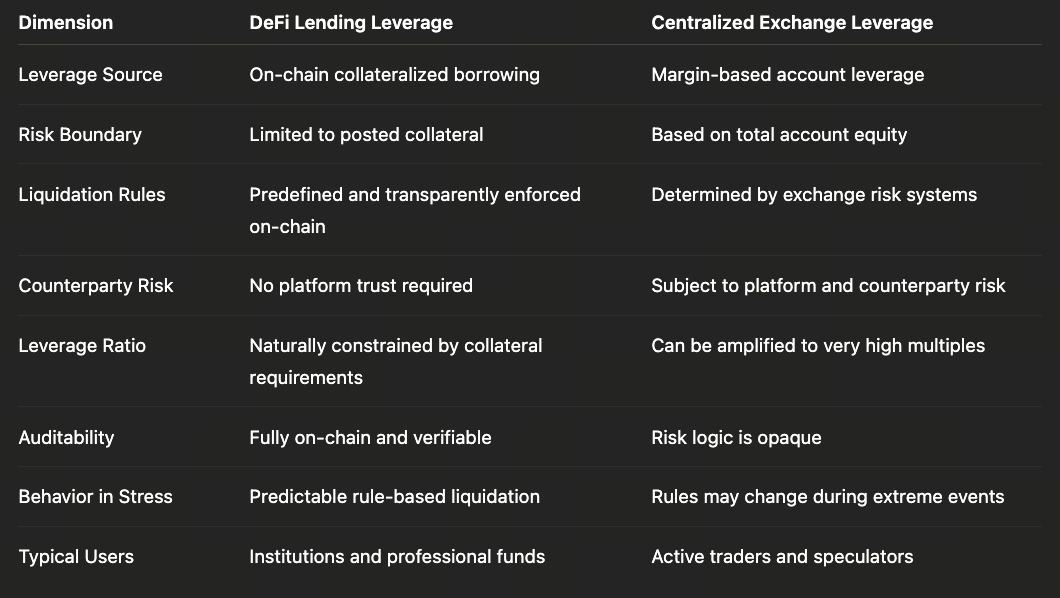

II. Формирование кредитного плеча: контролируемое и прозрачное усиление риска

В отличие от розничных инвесторов институциональные игроки используют кредитное плечо не для спекуляций, а для точного управления рисками и эффективного распределения капитала.

1. Типовые схемы ончейн-кредитного плеча

Самая популярная схема кредитного плеча в DeFi: внесение ETH → заимствование стейблкоинов → покупка ETH → повторное залогообразование — классическая модель рекурсивного залога.

В отличие от традиционного высокорискового кредитного плеча, здесь ключевые особенности:

- Все параметры видны в реальном времени

- Цены ликвидации прописаны в смарт-контрактах

- Размер плеча строго ограничен коэффициентами залога

Плечо не увеличивается бесконечно — оно строго ограничено рамками протокола управления рисками.

2. Кредитное плечо DeFi против централизованного плеча

По этой причине некоторые институциональные инвесторы предпочитают кредитное плечо DeFi более высоким мультипликаторам на централизованных биржах, особенно в условиях высокой неопределенности.

Главное здесь — не размер плеча, а прозрачность правил и управляемость рисков.

III. Арбитраж и структурированные стратегии получения дохода

Еще одна важная задача DeFi-кредитования — служить основой для структурированных доходных стратегий.

1. Carry trade (арбитраж процентных ставок)

Типовые форматы стратегий:

- Заимствование стейблкоинов в низкодоходных протоколах

- Размещение капитала в сценариях с высокой доходностью и низкой волатильностью

Примеры:

- Заимствование USDC — предоставление ликвидности в стейблкоинах

- Заимствование USDC — размещение в доходных активах RWA

Стратегии ориентированы не на максимальную доходность, а на:

- Стабильность разницы ставок

- Устойчивость дохода

- Возможность быстрого выхода при стрессе

Для институциональных инвесторов это инструмент управления дюрацией и процентным риском, а не спекуляция.

2. Арбитраж между протоколами и различие параметров

Разные кредитные протоколы различаются по:

- Коэффициентам залога

- Порогам ликвидации

- Чувствительности к ставкам

Профессиональный капитал использует эти различия для структурированного распределения между протоколами, а не для ставок на одну модель. Такой арбитраж — это не поиск лазеек, а диверсификация рисков через институциональные различия.

3. Кредитование как «усилитель доходности»

Во многих стратегиях кредитование само по себе не является источником дохода, а служит для:

- Усиления уже существующих низкорисковых доходов

- Повышения общей эффективности капитала

Например, при сочетании дохода от стейкинга ETH и кредитования в стейблкоинах:

- Доход от стейкинга — базовая доходность

- Кредитование — усилитель, не основной риск-фактор

Поэтому институциональные инвесторы уделяют особое внимание порогам ликвидации и стабильности ставок, а не номинальному APY.

IV. Управление рисками: как институциональные инвесторы избегают ликвидаций

Для институциональных инвесторов главная цель использования кредитования DeFi — не максимизация дохода, а предотвращение неожиданных ликвидаций.

1. Консервативное управление залогом

Даже если протоколы допускают высокий LTV, институциональные инвесторы обычно:

- Работают с существенно более низким фактическим LTV

- Оставляют запас для волатильности цен

2. Динамическая ребалансировка вместо пассивной ликвидации

В периоды высокой волатильности институциональные инвесторы предпочитают:

- Заранее добавлять залог

- Снижать плечо до наступления критических событий

- Сужать риск-профиль

Вместо ожидания срабатывания ликвидационных механизмов.

3. Автоматизированные системы управления рисками

Профессиональные пользователи внедряют:

- Скрипты для мониторинга в реальном времени

- Автоматические механизмы погашения или пополнения залога

- Многоуровневые системы оповещений

Это минимизирует время реакции и формализует управление рисками, исключая ручное вмешательство.

V. Почему кредитование DeFi подходит для институциональных инвесторов?

В итоге привлекательность кредитования DeFi для институциональных инвесторов очевидна:

- Правила полностью прозрачны

- Риски можно моделировать и проверять

- Нет кредитного риска контрагента

Здесь не обещают повышенную доходность — это система, которую можно аудировать, количественно оценивать и которая остается устойчивой даже при экстремальных сценариях.

Когда институциональные инвесторы начинают использовать кредитование DeFi как инструмент управления денежными средствами и рисками, а не для спекуляций, DeFi становится настоящей финансовой инфраструктурой.

Урок 1:Почему DeFi-кредитование превращается в инфраструктуру, соответствующую требованиям финансовой отрасли

Урок 2:Сравнение ключевых механизмов DeFi-кредитных протоколов: Aave, Morpho и Maple

Урок 3:Модели процентных ставок, механизмы ликвидации и системные риски в DeFi-кредитовании

Урок 4:Использование DeFi-кредитования институциональными участниками: стейблкоины, кредитное плечо и арбитраж на блокчейне

Урок 5:Новая стадия DeFi-кредитования: кредит, RWA и интеграция структуры с оффчейн-финансами

Связанные курсы

Введение в токены Masternode

Идентичность в криптовалюте: Основные проекты

Криптодеривативы: Основные проекты

Основы децентрализованной идентификации

Основы DeFi