Порівняння провідних механізмів DeFi-кредитування: Aave, Morpho і Maple

У цьому уроці три репрезентативні протоколи — Aave, Morpho та Maple — використовуються як основні приклади для систематичного аналізу того, як DeFi-кредитування еволюціонує від «уніфікованого ринку» до «багаторівневої фінансової системи». Аналіз зосереджено на трьох вимірах: структурі пулу ліквідності, механізмах формування відсоткових ставок і логіці управління ризиками.

1. Aave: Модель інфраструктури уніфікованих пулів ліквідності

Джерело: https://app.aave.com/

Серед усіх DeFi-протоколів кредитування Aave є найбільш характерним прикладом фінансової інфраструктури. Замість прагнення до максимальної ефективності чи гнучкості, Aave насамперед вирішує три ключові завдання: забезпечення доступності, передбачуваності та стабільності системи.

1. Уніфікований пул ліквідності: Дизайн ринку за принципом найбільшого спільного знаменника

У центрі архітектури Aave — уніфікований пул ліквідності:

- Усі депоненти розміщують однорідні активи в один спільний пул

- Усі позичальники отримують активи саме з цього пулу

- Відсоткові ставки автоматично коригуються відповідно до загальної пропозиції та попиту

Ця структура реалізує підхід «спільний ризик, спільна ліквідність» і має такі переваги:

- Максимальна концентрація ліквідності, мінімальна фрагментація

- Можливість участі без дозволу для користувачів будь-якого масштабу

- Висока передбачуваність дій користувачів і результатів протоколу

На всіх етапах розвитку DeFi ця концепція «найбільшого спільного знаменника» суттєво спрощує розуміння та використання, роблячи Aave типовим базовим модулем кредитування для численних протоколів, стратегій і фінансових установ.

2. Модель відсоткових ставок: Єдина крива, що визначається рівнем використання

У Aave механізм відсоткових ставок базується на ключовому показнику:

Рівень використання = Сума позичених коштів / Загальна сума депонованих коштів

- Зі зростанням рівня використання капітал стає дефіцитним, а ставки — вищими;

- При зниженні рівня використання капітал надлишковий, а ставки — нижчими.

Переваги цієї моделі з єдиною кривою:

- Прозора логіка зміни ставок

- Інтуїтивні ринкові сигнали

- Відсутність складних параметрів і суб’єктивних оцінок

Водночас її недоліки очевидні: усі позичальники отримують «середнє ціноутворення ризику». Високоякісне забезпечення й кредити з граничним ризиком не мають окремих ставок — це підвищує безпеку, але знижує ефективність використання капіталу.

3. Логіка управління ризиком: Параметризована, а не персоналізована

Управління ризиками в Aave базується на стандартизованих параметрах:

- Коефіцієнт кредитування до вартості (LTV)

- Поріг ліквідації

- Штраф за ліквідацію

Ці параметри встановлюють для кожного активу, а не для користувача чи стратегії. Це забезпечує:

- Високий рівень безпеки протоколу

- Масштабованість і відтворюваність

- Водночас неможливість точного розмежування ризику та ефективності капіталу

З фінансової точки зору Aave — це ончейн-грошовий ринок у DeFi: надійний, прозорий і стійкий, але не оптимізований для максимальної ефективності.

2. Morpho: Реконструкція «шару ефективності» над уніфікованими пулами

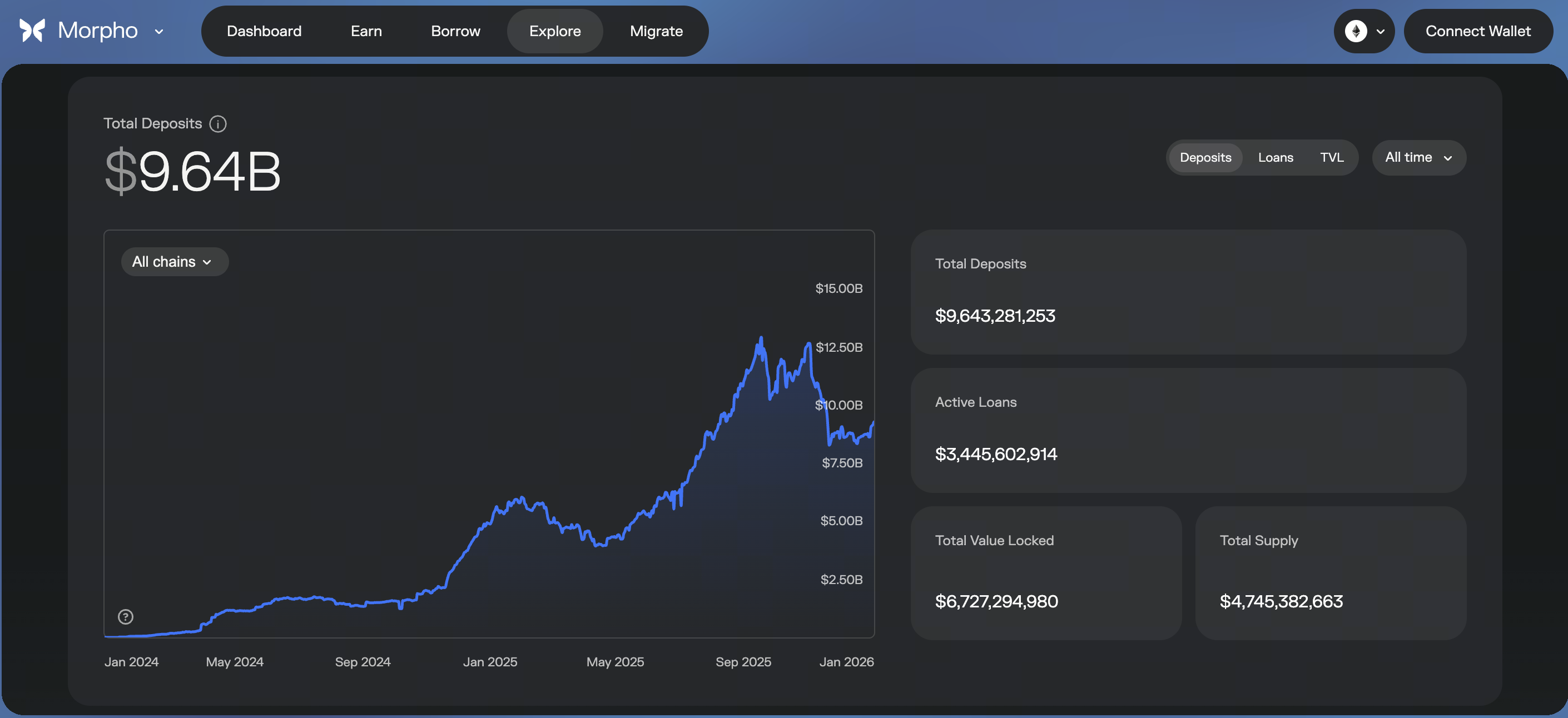

Джерело: https://app.morpho.org/ethereum/explore

Якщо Aave вирішує питання «чи існує ринок», Morpho відповідає на питання «чи достатньо ефективний ринок».

1. Накладна модель peer-to-peer-механізму

Morpho не замінює інфраструктуру Aave, а працює поверх неї:

- Депоненти й позичальники поєднуються у форматі peer-to-peer за замовчуванням

- Непоєднані частини автоматично повертаються до пулу Aave

Такий підхід призводить до трьох ключових змін:

- Кредитори отримують вищу дохідність

- Позичальники сплачують нижчі відсотки

- Ліквідація та ризики залишаються під контролем Aave

Morpho — це не окремий ринок кредитування, а шар підвищення ефективності над Aave.

2. Відсоткові ставки виходять за межі «єдиної кривої»

З Morpho механізм формування ставок змінюється:

- Peer-to-peer-ставки розташовані між ставками депозиту та кредитування Aave

- Фактичний рівень ставок визначається ефективністю поєднання та співвідношенням попиту й пропозиції

Це призводить до:

- Посиленої конкуренції

- Точнішого цінового виявлення

- Ціноутворення, що точніше відображає реальний стан ринку

По суті, Morpho перетворює «пасивне алгоритмічне ціноутворення» Aave на «активне ціноутворення на основі поєднання».

3. Поміркований перерозподіл ризику

Morpho не впроваджує нових моделей ліквідації чи кредитування, а:

- Кредитний і системний ризик залишаються прив’язаними до Aave

- Користувачі отримують вигоду від підвищеної ефективності ставок і доходу

Це стриманий, але винахідливий дизайн: нові ризики не створюються — ефективність просто перерозподіляється. Саме тому Morpho привабливий для консервативного капіталу, інституційних стратегій і довгострокових інвесторів.

3. Maple: Модель кредитування для інституційних клієнтів

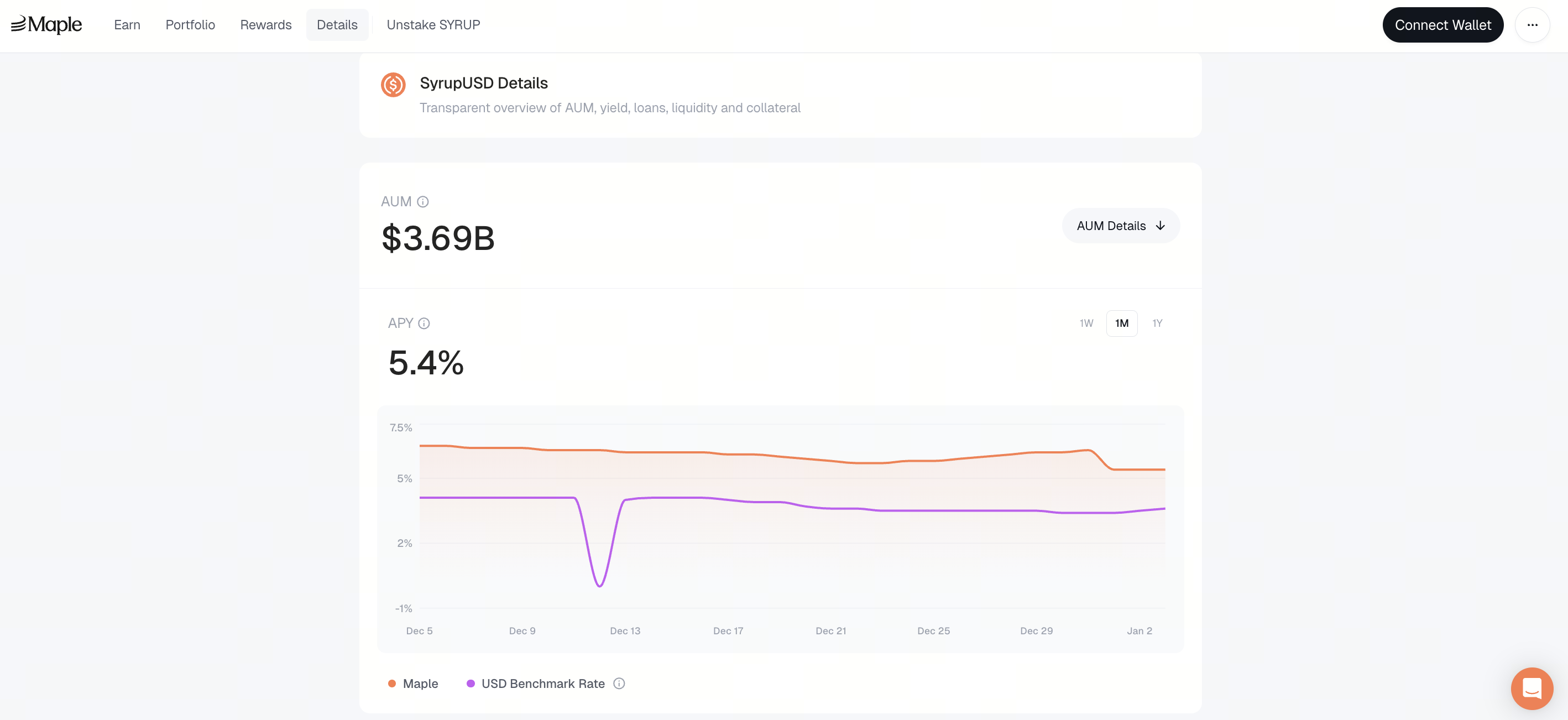

Джерело: https://app.maple.finance/earn/details

Поки Aave і Morpho працюють за принципом «надлишкового забезпечення», Maple уособлює перехід DeFi до кредитного кредитування.

1. Пули як стратегії, а не публічні ринки

Головна ідея Maple — не уніфікований ринок, а підхід «пул як стратегія»:

- Кожен кредитний пул має власні незалежні правила

- Чітко визначені позичальники та цільове використання коштів

- Фіксовані ставки, терміни й очікування щодо ризику

Це наближає Maple до:

- Приватних кредитних ринків

- Структурованого фінансування

- Ончейн-ринків боргових зобов’язань

Мета — не обслуговувати всіх користувачів, а працювати з тими, чия кредитоспроможність піддається оцінці.

2. Відсоткові ставки визначаються оцінкою ризику, а не алгоритмами

У Maple:

- Ставки не формуються автоматично кривими використання

- Вони визначаються кредитоспроможністю позичальника, термінами й ринковими умовами

Як результат:

- Ставки є стабільнішими

- Дохідність — більш передбачувана

- Прозорість і децентралізація помітно знижуються

Це свідомий компроміс Maple для підвищення привабливості для інституційних клієнтів.

3. Фундаментальна зміна у розподілі ризику

Управління ризиками в Maple ґрунтується не на миттєвій ліквідації, а на:

- Управлінні ризиками та нагляді з боку делегата пулу

- Виконанні юридичних угод

- Механізмах управління й підзвітності

Це знаменує новий етап для DeFi-кредитування: ризик вирішується не лише кодом, а спільно системами та контрактами.

4. Фундаментальні відмінності між трьома моделями

На вищому рівні ці три протоколи не є прямими конкурентами — кожен виконує свою функціональну роль:

- Aave: Уніфікований, відкритий, стійкий до ризику

- Morpho: Підвищена ефективність, оптимізовані ставки

- Maple: Стратифікація за кредитом, інституційна кастомізація

Питання не в тому, «який більш просунутий», а у:

- Різних апетитах до ризику

- Різних характеристиках капіталу

- Різних фінансових сценаріях використання

5. DeFi-кредитування рухається до «структурованої багаторівневості»

Чітко простежується тенденція: DeFi-кредитування еволюціонує від «єдиного ринку» до «багаторівневої ринкової системи».

- Базовий рівень: Уніфіковані пули ліквідності з високою безпекою, але нижчою ефективністю

- Середній рівень: Підвищена ефективність і механізми поєднання

- Верхній рівень: Інституційні ринки з розмежуванням за кредитом, термінами й сценаріями використання

Це не випадковість — це ончейн-відтворення десятиліть еволюції традиційних фінансів.

Урок 1:Чому DeFi-кредитування перетворюється на фінансову інфраструктуру професійного рівня

Урок 2:Порівняння провідних механізмів DeFi-кредитування: Aave, Morpho і Maple

Урок 3:Моделі процентних ставок, механізми ліквідації та системні ризики в кредитуванні DeFi

Урок 4:Як фінансові установи застосовують DeFi-кредитування: стейблкоїни, леверидж і ончейн-арбітраж

Урок 5:Наступний етап DeFi-кредитування: кредит, RWA та структурна інтеграція з офчейн-фінансами

Схожі курси

Знайомство з токенами Masternode

Ідентичність у крипто: основні проекти

Криптодеривативи: основні проекти

Основи децентралізованої ідентифікації

Вивчайте інформацію самостійно (DYOR) в Крипто