Моделі процентних ставок, механізми ліквідації та системні ризики в кредитуванні DeFi

У цьому уроці представлено детальний аналіз моделей процентних ставок і механізмів ліквідації в DeFi-кредитуванні, з акцентом на їхню роль у регулюванні ризиків і забезпеченні стабільності системи. Окремо розглядаються системні ризики, яким піддаються кредитні протоколи під час екстремальних ринкових ситуацій, а також стратегії їх мінімізації.

I. Відсоткові ставки: не інструмент прибутковості, а регулятор ризику

У екосистемі DeFi-кредитування головна роль відсоткових ставок полягає не у «наданні прибутку на капітал», а у регулюванні швидкості, напряму та масштабу системного ризику.

Відсоткові ставки — це, перш за все, регулятори ризику, а не маркетингові інструменти.

Механізм відсоткової ставки в надійному кредитному протоколі має виконувати щонайменше три завдання:

- Стримувати надмірне запозичення, щоб система не накопичувала ризик в одному напрямку

- Залучати або вивільняти ліквідність, спрямовуючи перерозподіл капіталу при дисбалансі попиту і пропозиції

- Сигналізувати про наближення стресу до ліквідацій, дозволяючи ринку реагувати заздалегідь

Саме тому майже всі провідні DeFi-кредитні протоколи використовують динамічні моделі відсоткових ставок замість фіксованих. В ончейні відсоткові ставки — це не «ціни», а індикатори поточного стану системи.

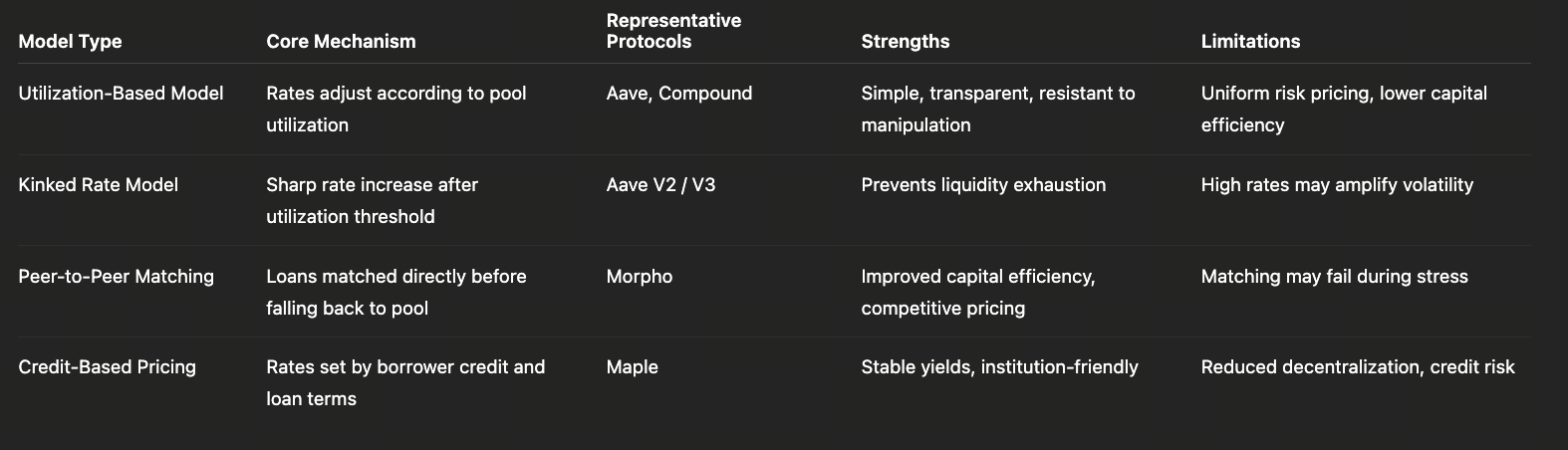

II. Три основні парадигми моделей відсоткових ставок

1. Модель на основі коефіцієнта використання (Aave / Compound)

Це найкласичніша та найпоширеніша модель відсоткової ставки в DeFi з одним основним параметром: коефіцієнт використання = кошти, видані у позику ÷ загальна сума депозитів.

Базова логіка проста:

- Низьке використання → достатня ліквідність → нижчі ставки запозичення

- Високе використання → обмежена ліквідність → ставки швидко зростають

Щоб уникнути неконтрольованого ризику при високому використанні, протоколи зазвичай встановлюють «Kink» (точку перегину):

- До kink: ставки ростуть поступово, стимулюючи нормальну активність запозичення

- Після kink: ставки різко зростають, примусово обмежуючи новий попит на кредити

Переваги

- Проста і прозора модель

- Чіткі ринкові сигнали

- Стійкість до маніпуляцій

- Легко масштабувати і впроваджувати

Недоліки

- Усі позичальники несуть однакову премію за ризик

- Неможливо розрізнити «здоровий левередж» і «високоризиковий левередж»

- Низька ефективність капіталу для складних стратегій

Тому ця модель краще підходить для інфраструктурних механізмів ставок, а не для точного ціноутворення ризику.

2. Модель Peer-to-Peer / напівринкова ставка (Morpho)

Morpho запроваджує ключову зміну: відсоткові ставки визначаються не лише «станом пулу», а й ефективністю співставлення попиту і пропозиції.

У Morpho, коли peer-to-peer співставлення успішне:

- Позичальники платять менше, ніж ставка запозичення пулу

- Кредитори отримують більше, ніж ставка депозиту пулу

Це додає мікрорівень конкурентного ціноутворення поверх єдиного пулу.

Переваги

- Значно вища ефективність капіталу

- Більш деталізовані сигнали ставок

- Кілька рівнів ставок для одного активу

Потенційні ризики

- Співставлення може швидко порушитись на екстремальних ринках

- Система сильно залежить від базового пулу для ліквідності та буферизації ліквідацій

Успіх Morpho залежить від надійного, передбачуваного, стійкого до шоків базового пулу. Це не заміна інфраструктури, а шар підвищення ефективності, що накладається на неї.

3. Модель кредитного і ручного ціноутворення (Maple)

Maple принципово змінює логіку ставок: відсоткові ставки не генеруються алгоритмічно, а визначаються:

- Кредитною якістю позичальника

- Структурою термінів кредиту

- Ринковими умовами та апетитом до ризику

Ця модель близька до ціноутворення кредитних спредів у традиційних фінансах.

Переваги

- Мінімальна волатильність ставок

- Висока передбачуваність прибутку

- Краще підходить для управління зобов'язаннями і розподілу активів інституційних учасників

Компроміси

- Відчутно менша децентралізація

- Системний ризик зміщується з «ринкового» на «кредитний + юридичний»

Це свідомий компроміс, який Maple обирає для покращення зручності і контролю для інституційних користувачів.

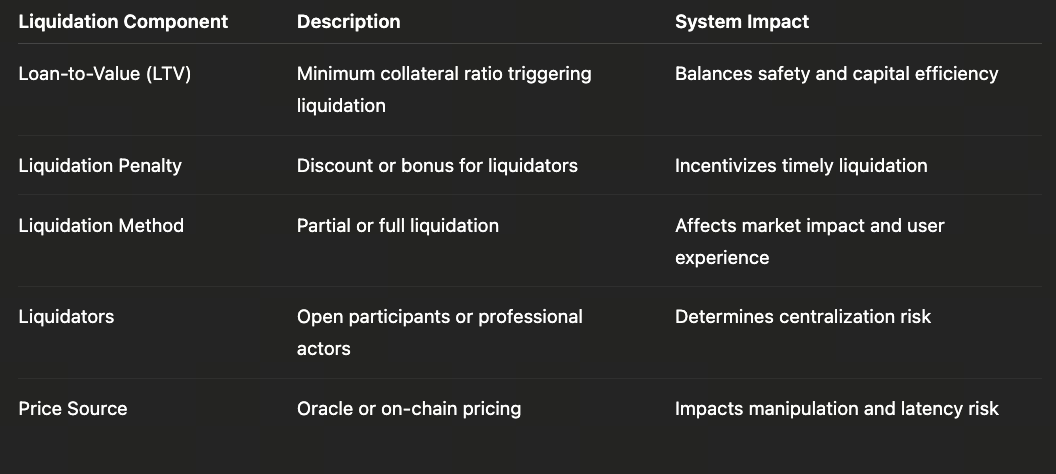

III. Механізм ліквідації: справжня «страхова система» DeFi-кредитування

Якщо відсоткові ставки регулюють ризик наперед, механізми ліквідації призначені для оперативного обмеження втрат. У DeFi-кредитуванні ліквідація — не аномалія, а невід'ємна частина системного дизайну.

1. Логіка автоматизованої ліквідації

У надзабезпечених кредитах процес ліквідації зазвичай виглядає так:

- Ціна забезпечення падає

- Коефіцієнт забезпечення опускається нижче порогу ліквідації

- Система дозволяє третім сторонам примусово закривати позиції

Ліквідатори отримують винагороду за:

- Купівлю забезпечення зі знижкою

- Мотивацію брати на себе ризики волатильності ціни і виконання операцій

Цей механізм базується на ключовому припущенні: завжди є ринкова ліквідність, готова втрутитись.

2. Три ключові змінні дизайну механізмів ліквідації

(1) Поріг ліквідації

- Вищий поріг → безпечніша система, але нижча ефективність капіталу

- Нижчий поріг → вища ефективність, але більший tail risk

(2) Штраф за ліквідацію

- Надто низький штраф → недостатня мотивація для ліквідаторів

- Завищений штраф → більші витрати для позичальників, зниження попиту

(3) Метод ліквідації

- Часткова vs. повна ліквідація

- Голландський аукціон vs. миттєве виконання

Ці параметри взаємопов'язані і разом визначають стійкість системи під час екстремальної волатильності.

IV. Що відбувається, коли ринки дають збій?

Теоретично механізми ліквідації мають працювати — але екстремальні ринкові умови часто показують протилежне.

Історія DeFi неодноразово демонструвала:

- Падіння цін ≠ наявна ліквідність

- Ончейн-конгестія затримує ліквідації

- Кореляція забезпечення різко зростає під час стресу

Коли ці чинники збігаються, ризик стає системним, а не індивідуальним.

V. Три типові джерела системного ризику

1. Висококорельовані забезпечення

Коли більшість кредитування концентрується в схожих типах забезпечення:

- ETH, LST та LRT падають одночасно

- Ліквідації запускаються масово

- Ліквідність зникає миттєво

2. Ризики ораклів і затримки ціни

- Відкладене оновлення цін

- Тонкі ринки легко піддаються маніпуляціям

- Ціни поза ланцюгом відрізняються від ончейн-цін розрахунку

Усе це безпосередньо підриває ефективність механізмів ліквідації.

3. Концентровані ліквідатори

На практиці:

- Ліквідація сильно залежить від кількох спеціалізованих команд

- Велика залежність від MEV і переваг інфраструктури

Це означає, що сама ліквідація містить «ризик централізації».

VI. Як протоколи протидіють системному ризику

Зрілі кредитні протоколи запроваджують багаторівневий захист:

- Динамічне налаштування параметрів ризику

- Ліміти кредитування (Supply / Borrow Cap)

- Страхові фонди і буфери поганих боргів

- Втручання управління у надзвичайних ситуаціях

Ці механізми знаменують важливий зсув: DeFi-кредитування еволюціонує від «повністю автоматизованих систем» до «керованих фінансових систем».

VII. Підсумок

Справжня конкурентоспроможність DeFi-кредитування — це не:

- Пропозиція вищих ставок,

- Або більшого левереджу,

А саме:

- Чи може система працювати під стресом,

- Чи ризики можуть бути оперативно і прозоро виявлені,

- І чи здатна система до самовідновлення.

Коли ці питання стають центральними в ринкових дискусіях, DeFi стає справжньою фінансовою інфраструктурою, виходячи за межі експерименту.

Урок 1:Чому DeFi-кредитування перетворюється на фінансову інфраструктуру професійного рівня

Урок 2:Порівняння провідних механізмів DeFi-кредитування: Aave, Morpho і Maple

Урок 3:Моделі процентних ставок, механізми ліквідації та системні ризики в кредитуванні DeFi

Урок 4:Як фінансові установи застосовують DeFi-кредитування: стейблкоїни, леверидж і ончейн-арбітраж

Урок 5:Наступний етап DeFi-кредитування: кредит, RWA та структурна інтеграція з офчейн-фінансами

Схожі курси

Знайомство з токенами Masternode

Ідентичність у крипто: основні проекти

Криптодеривативи: основні проекти

Основи децентралізованої ідентифікації

Вивчайте інформацію самостійно (DYOR) в Крипто