Як фінансові установи застосовують DeFi-кредитування: стейблкоїни, леверидж і ончейн-арбітраж

У цьому уроці йдеться про практичне застосування протоколів DeFi-кредитування інституціями та професійним капіталом. Розглядаються кредитування стейблкоїнів, стратегії з використанням фінансового плеча та арбітражні підходи, а також висвітлюються питання управління ризиками та розподілу капіталу в ончейн-середовищі на інституційному рівні.

I. Кредитування в стейблкоїнах: інструменти управління ліквідністю на блокчейні

Для інституційних учасників стейблкоїни — це не лише торгові інструменти, а справжні цифрові гроші на блокчейні. Вони не є ризиковими активами чи спекулятивними інструментами, а виконують роль основної одиниці ліквідності у балансі.

1. Стейблкоїни як базові інструменти зобов'язань

У DeFi-протоколах кредитування для інституцій найпоширенішою та базовою операцією є не запозичення волатильних активів, а саме:

- Застава ETH / BTC / LST

- Запозичення USDC / USDT / DAI

Типові цілі включають:

- Вивільнення ліквідності без продажу основних активів

- Відтермінування податкових чи бухгалтерських подій

- Підготовка "ліквідного капіталу" для подальших стратегій

З фінансової точки зору така поведінка схожа на забезпечене кредитування у традиційних фінансах.

Ключова відмінність: у DeFi правила закладені наперед у коді, ліквідації виконуються ринком, а ризик несе застава, а не банки чи посередники.

2. Макроекономічні наслідки ставок за стейблкоїнами

Із зростанням використання стейблкоїнів їхні кредитні ставки трансформуються у блокчейн-аналог ставок грошового ринку. Для інституційних учасників ставки кредитування стейблкоїнів набувають чіткої макроекономічної значимості:

- Зростання ставок → зростання попиту на кредитне плече, зниження ліквідності

- Зниження ставок → скорочення кредитного плеча, зменшення схильності до ризику

Деякі кількісні та хедж-фонди включили ставки DeFi-стейблкоїнів у свої макроекономічні моніторингові системи для оцінки:

- Рівня напруги з ліквідністю на блокчейні

- Чи входить ринок у фазу накопичення ризику

- Чи концентрується кредитне плече в одному напрямку

На цьому рівні ставки DeFi-стейблкоїнів наближаються за значенням до ставок SOFR чи репо у традиційних фінансах.

II. Формування кредитного плеча: контрольоване та прозоре підвищення ризику

На відміну від роздрібних інвесторів, інституції використовують кредитне плече не для "гри на напрямок", а для точного управління ризиками та ефективністю капіталу.

1. Типові шляхи формування кредитного плеча на блокчейні

Найпоширеніша структура кредитного плеча у DeFi: внесення ETH → запозичення стейблкоїнів → купівля додаткового ETH → знову використання як застави — класична модель рекурсивної застави.

На відміну від традиційної торгівлі з високим плечем, її ключові ознаки:

- Усі параметри видно в реальному часі

- Ціни ліквідації чітко закладені у контракти

- Розмір плеча суворо обмежений коефіцієнтами застави

Плече не масштабується нескінченно; воно жорстко обмежене рамками ризику протоколу.

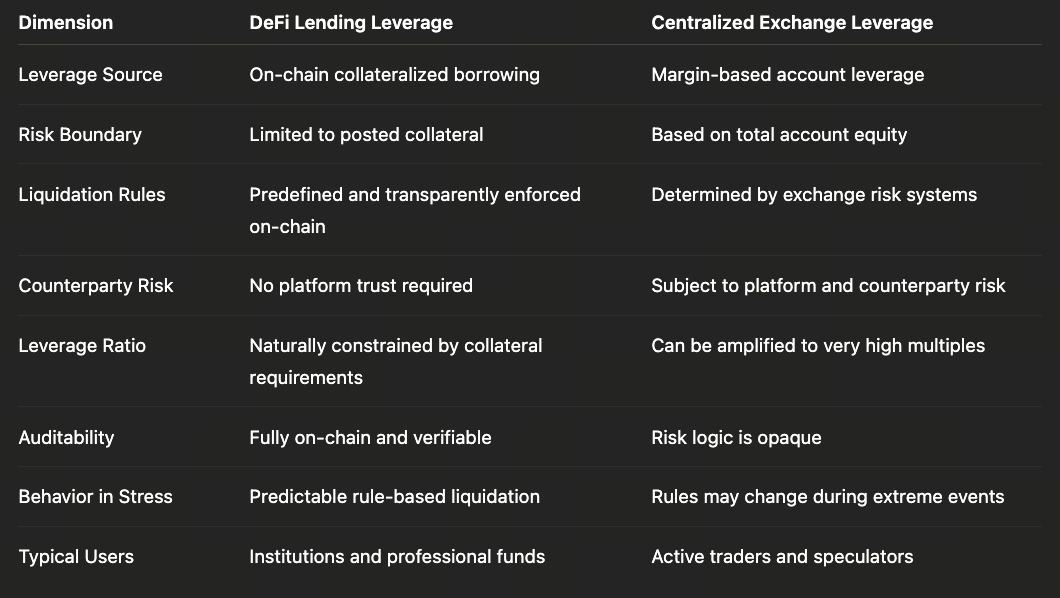

2. DeFi-плече проти централізованого плеча

З цієї причини деякі інституції віддають перевагу DeFi-плечу навіть перед більшими множниками на централізованих біржах, особливо в умовах високої невизначеності.

Тут головне питання — не розмір плеча, а надійність правил і контрольованість ризиків.

III. Арбітраж і структуровані стратегії отримання доходу

Ще одним ключовим сценарієм використання DeFi-кредитування є забезпечення основи для структурованих стратегій отримання доходу.

1. Carry Trade (арбітраж процентних ставок)

Типові формати стратегії:

- Запозичення стейблкоїнів у протоколах із низькими ставками

- Розміщення капіталу у сценаріях із високою дохідністю та низькою волатильністю

Приклади:

- Запозичити USDC → надати ліквідність у стейблкоїнах

- Запозичити USDC → розмістити у RWA-активах із доходом

Такі стратегії спрямовані не на максимальні прибутки, а на:

- Стабільність різниці ставок

- Стійкість доходу

- Можливість безперешкодного виходу у стресових ситуаціях

Для інституцій це форма управління невідповідністю строків та ставок між активами і зобов'язаннями, а не спекуляція.

2. Арбітраж між протоколами та відмінності параметрів

Різні кредитні протоколи природно відрізняються за:

- Коефіцієнтами застави

- Порогами ліквідації

- Чутливістю до змін ставок

Професійний капітал використовує ці відмінності для структурованого розподілу між протоколами, а не для ставок на одну модель. Такий арбітраж — це не "використання лазівок", а диверсифікація ризиків через інституційні відмінності.

3. Кредитування як "підсилювач дохідності"

У багатьох стратегіях саме кредитування не є джерелом прибутку, а служить для:

- Підсилення вже наявної низькоризикової дохідності

- Підвищення загальної ефективності капіталу

Наприклад, у комбінації стейкінгу ETH і кредитування в стейблкоїнах:

- Дохідність від стейкінгу — це базовий прибуток

- Кредитування — лише підсилювач, а не основний драйвер ризику

Тому інституції фокусуються на порогах ліквідації та стабільності ставок — а не на номінальній річній дохідності (APY).

IV. Управління ризиками: як інституції уникають ліквідацій

Для інституцій головна мета використання DeFi-кредитування — не максимізація прибутку, а недопущення неочікуваних ліквідацій.

1. Консервативне управління заставою

Навіть коли протоколи дозволяють високий LTV, інституції зазвичай:

- Працюють із суттєво нижчим фактичним LTV

- Залишають значний запас для волатильності цін

2. Динамічне перебалансування замість пасивної ліквідації

Під час підвищеної волатильності ринку інституції, як правило:

- Заздалегідь додають заставу

- Зменшують кредитне плече наперед

- Звужують ризикові позиції

Замість очікування спрацювання механізмів ліквідації.

3. Автоматизовані системи контролю ризиків

Професійні користувачі зазвичай застосовують:

- Скрипти моніторингу в реальному часі

- Автоматизовані механізми погашення чи поповнення

- Багатор

Урок 1:Чому DeFi-кредитування перетворюється на фінансову інфраструктуру професійного рівня

Урок 2:Порівняння провідних механізмів DeFi-кредитування: Aave, Morpho і Maple

Урок 3:Моделі процентних ставок, механізми ліквідації та системні ризики в кредитуванні DeFi

Урок 4:Як фінансові установи застосовують DeFi-кредитування: стейблкоїни, леверидж і ончейн-арбітраж

Урок 5:Наступний етап DeFi-кредитування: кредит, RWA та структурна інтеграція з офчейн-фінансами

Схожі курси

Знайомство з токенами Masternode

Ідентичність у крипто: основні проекти

Криптодеривативи: основні проекти

Основи децентралізованої ідентифікації

Вивчайте інформацію самостійно (DYOR) в Крипто