Phân tích và so sánh các cơ chế hoạt động của những giao thức cho vay DeFi chủ đạo: Aave, Morpho và Maple

Bài học này lấy ba giao thức đại diện là Aave, Morpho và Maple làm ví dụ cốt lõi để phân tích có hệ thống cách hoạt động cho vay DeFi chuyển đổi từ “thị trường thống nhất” sang “hệ thống tài chính phân lớp”, tập trung vào ba yếu tố: cấu trúc nhóm thanh khoản, cơ chế hình thành lãi suất và logic quản lý rủi ro.

1. Aave: Mô hình hạ tầng của pool thanh khoản hợp nhất

Nguồn: https://app.aave.com/

Trong hệ sinh thái các giao thức cho vay DeFi, Aave là ví dụ tiêu biểu nhất, đóng vai trò gần giống hạ tầng tài chính. Thay vì ưu tiên hiệu suất tối đa hay cá nhân hóa, Aave tập trung giải quyết ba vấn đề then chốt: khả năng tiếp cận, tính dự đoán và sự ổn định hệ thống.

1. Pool thanh khoản hợp nhất: Thiết kế thị trường dựa trên mẫu số chung lớn nhất

Thiết kế cốt lõi của Aave xoay quanh pool thanh khoản hợp nhất:

- Mọi người gửi tiền đều nạp tài sản cùng loại vào chung một pool

- Mọi người vay đều rút tài sản từ pool này

- Lãi suất tự động điều chỉnh theo cung cầu tổng thể

Cấu trúc này thể hiện rõ triết lý “chia sẻ rủi ro, chia sẻ thanh khoản” với các ưu điểm nổi bật:

- Thanh khoản tập trung cao, hạn chế phân mảnh

- Người dùng mọi quy mô đều có thể tham gia không cần cấp phép

- Dễ dự đoán hành vi người dùng và kết quả của giao thức

Ở cả giai đoạn đầu và hiện tại của DeFi, thiết kế “mẫu số chung lớn nhất” này đã giảm mạnh rào cản tiếp cận và sử dụng, khiến Aave trở thành mô-đun cho vay nền tảng mặc định cho nhiều giao thức, chiến lược và tổ chức.

2. Mô hình lãi suất: Đường cong đơn dựa trên tỷ lệ sử dụng vốn

Cơ chế lãi suất của Aave dựa trên một chỉ số trọng yếu:

Tỷ lệ sử dụng vốn = Số vốn đã vay / Tổng số vốn gửi vào

- Khi tỷ lệ sử dụng tăng, vốn trở nên khan hiếm và lãi suất vay tăng;

- Khi tỷ lệ sử dụng giảm, vốn dồi dào và lãi suất giảm.

Ưu điểm của mô hình đường cong đơn này gồm:

- Logic điều chỉnh lãi suất minh bạch

- Tín hiệu thị trường trực quan

- Không phụ thuộc vào tham số phức tạp hay đánh giá chủ quan

Tuy nhiên, nhược điểm cũng rõ ràng: tất cả người vay đều chịu “định giá rủi ro trung bình”. Tài sản thế chấp chất lượng cao và khoản vay rủi ro biên không được phân biệt rõ về lãi suất—lợi thế về an toàn, nhưng bất lợi cho hiệu quả sử dụng vốn.

3. Logic quản trị rủi ro: Tham số hóa, không cá nhân hóa

Kiểm soát rủi ro của Aave chủ yếu dựa vào các tham số tiêu chuẩn hóa:

- Tỷ lệ cho vay trên giá trị tài sản (LTV)

- Ngưỡng thanh lý

- Phí phạt thanh lý

Các tham số này được đặt theo từng loại tài sản, không dựa vào người dùng hay chiến lược. Điều này đồng nghĩa:

- Giao thức có mức độ an toàn rất cao

- Dễ mở rộng và nhân bản

- Không thể phân biệt chi tiết giữa rủi ro và hiệu quả sử dụng vốn

Xét về tài chính, Aave giống như một thị trường tiền tệ on-chain trong thế giới DeFi: vững chắc, minh bạch, bền bỉ—nhưng không tối ưu hóa hiệu quả tối đa.

2. Morpho: Tái cấu trúc “lớp hiệu quả” phía trên các pool hợp nhất

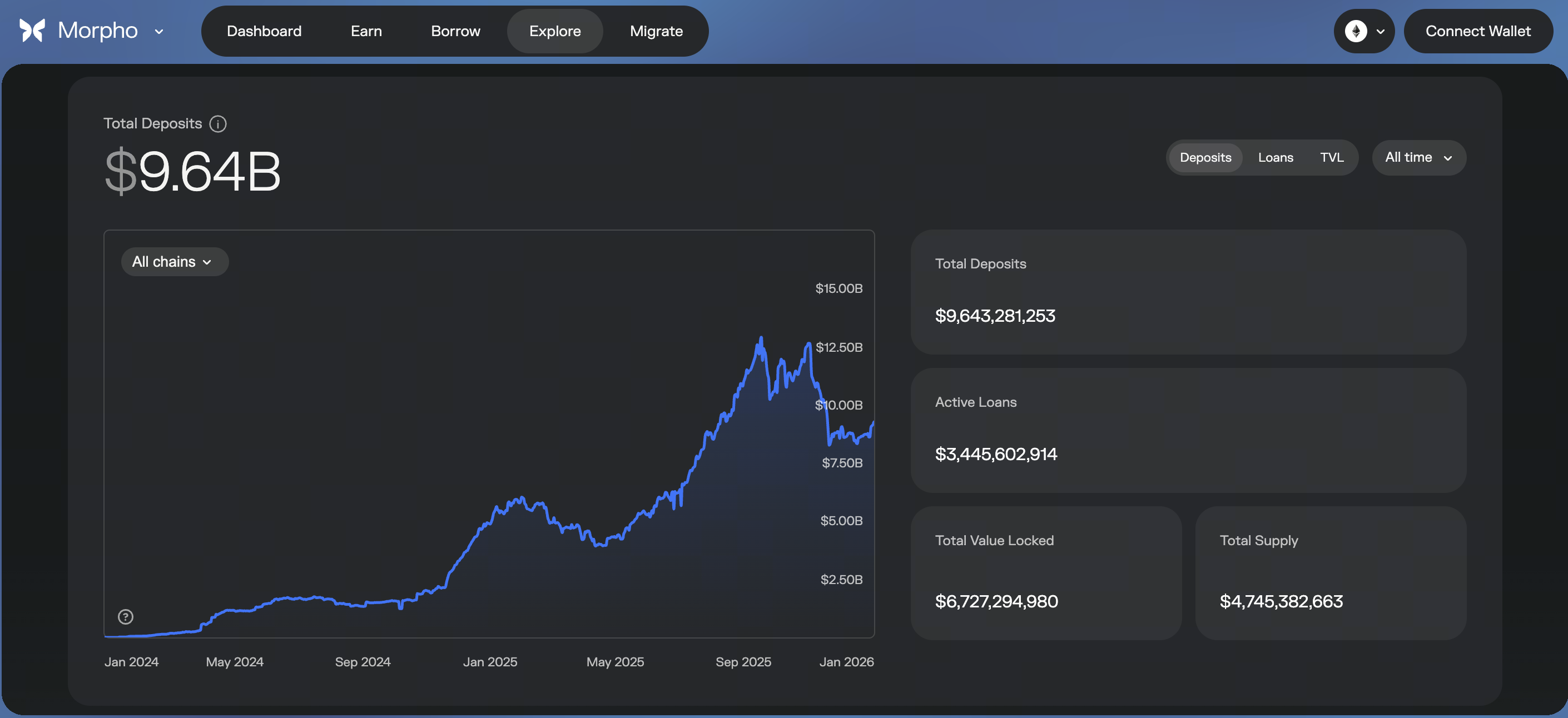

Nguồn: https://app.morpho.org/ethereum/explore

Nếu Aave giải quyết vấn đề “thị trường có tồn tại không”, Morpho lại trả lời câu hỏi “thị trường có đủ hiệu quả không”.

1. Mô hình overlay ghép nối ngang hàng (peer-to-peer)

Morpho không thay thế hạ tầng của Aave; thay vào đó, nó được xây dựng chồng lên:

- Người gửi tiền và người vay mặc định được ghép nối ngang hàng

- Phần chưa ghép nối sẽ tự động chuyển về pool của Aave

Thiết kế này tạo ra ba thay đổi chủ chốt:

- Bên cho vay nhận lãi suất cao hơn

- Bên vay trả lãi suất thấp hơn

- Việc thanh lý và quản trị rủi ro vẫn do Aave đảm nhận

Morpho không phải là một thị trường cho vay độc lập—nó là lớp tăng hiệu quả phía trên Aave.

2. Lãi suất vượt ra ngoài “đường cong đơn”

Với Morpho, cơ chế hình thành lãi suất thay đổi:

- Lãi suất cho vay ngang hàng nằm giữa lãi suất gửi và lãi suất vay của Aave

- Lãi suất thực tế được xác định bởi hiệu quả ghép nối và cấu trúc cung cầu

Kết quả là:

- Cạnh tranh mạnh mẽ hơn

- Khám phá giá chi tiết hơn

- Định giá sát thực tế cung cầu

Bản chất, Morpho biến “định giá thuật toán thụ động” của Aave thành “định giá chủ động dựa trên ghép nối”.

3. Phân phối lại rủi ro một cách kiểm soát

Morpho không tạo ra mô hình thanh lý hoặc tín dụng mới; thay vào đó:

- Rủi ro tín dụng và rủi ro hệ thống vẫn gắn liền với Aave

- Người dùng hưởng lợi từ hiệu quả lãi suất và lợi nhuận được cải thiện

Đây là một thiết kế tiết chế nhưng sáng tạo: không phát sinh rủi ro mới—hiệu quả chỉ được phân phối lại. Vì vậy, Morpho đặc biệt hấp dẫn với dòng vốn bảo thủ, chiến lược tổ chức và nhà đầu tư dài hạn.

3. Maple: Mô hình cho vay tín chấp dành cho tổ chức

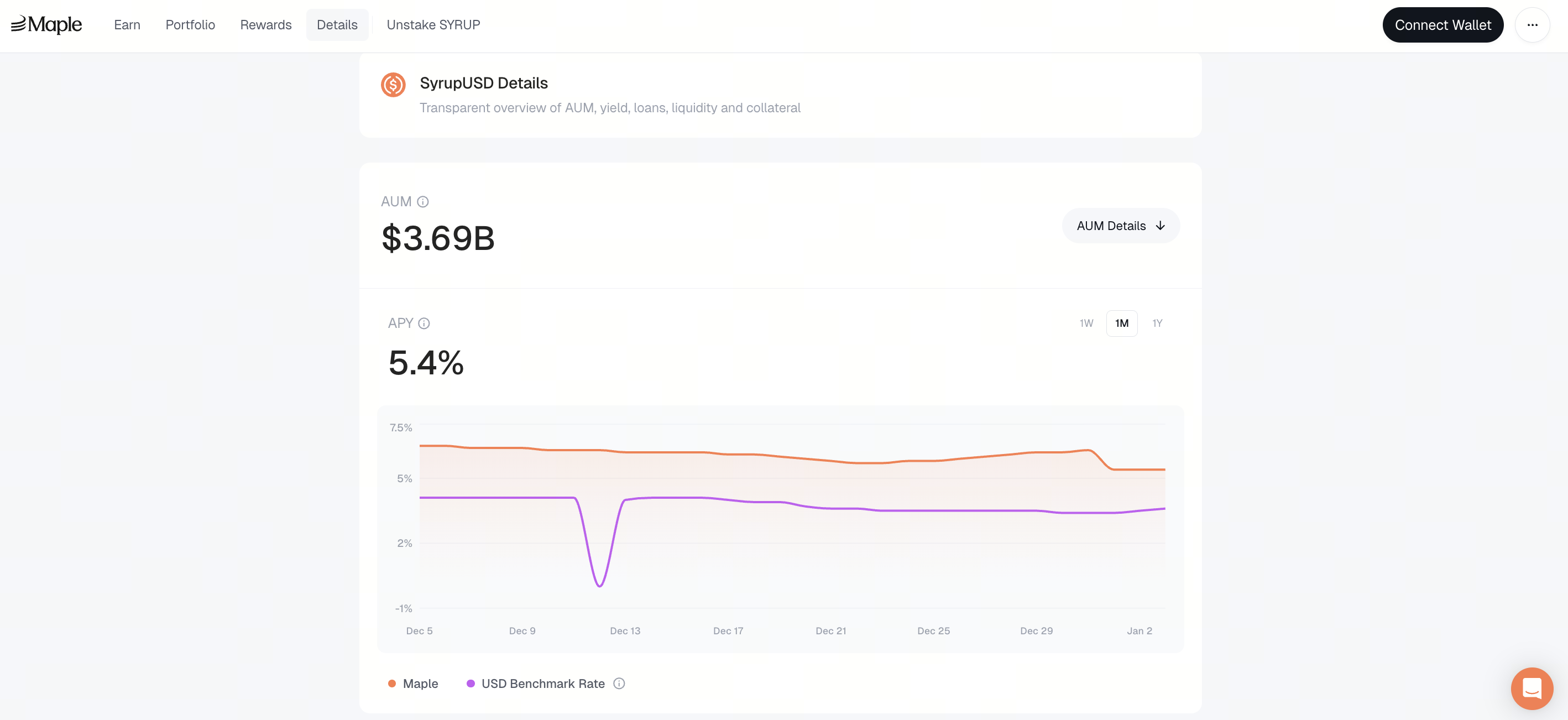

Nguồn: https://app.maple.finance/earn/details

Trong khi Aave và Morpho vận hành theo “logic thế chấp vượt mức”, Maple đại diện cho xu hướng DeFi chuyển sang cho vay dựa trên tín dụng.

1. Pool là chiến lược, không phải thị trường công khai

Lõi của Maple không phải là thị trường hợp nhất—mà là “pool như một chiến lược”:

- Mỗi pool cho vay có quy tắc độc lập

- Rõ ràng về đối tượng vay và mục đích sử dụng vốn

- Định sẵn lãi suất, thời hạn và kỳ vọng rủi ro

Điều này khiến Maple giống như:

- Thị trường tín dụng tư nhân

- Tài trợ có cấu trúc

- Thị trường nợ on-chain

Không nhằm phục vụ mọi người dùng—chỉ những đối tượng có thể đánh giá được uy tín tín dụng.

2. Lãi suất được xác lập bởi đánh giá rủi ro, không phải thuật toán

Tại Maple:

- Lãi suất không được tự động tạo ra từ đường cong sử dụng vốn

- Thay vào đó, lãi suất được xác định bởi uy tín tín dụng của người vay, cấu trúc kỳ hạn và điều kiện thị trường

Kết quả là:

- Lãi suất ổn định hơn

- Lợi suất dễ dự đoán hơn

- Độ minh bạch và phân quyền giảm rõ rệt

Đây là sự đánh đổi có chủ đích của Maple để nâng cao khả năng phục vụ tổ chức.

3. Sự chuyển dịch căn bản trong việc gánh chịu rủi ro

Kiểm soát rủi ro của Maple không dựa vào thanh lý tức thì mà dựa vào:

- Quản trị và giám sát rủi ro của Pool Delegate

- Thực thi các thỏa thuận pháp lý

- Cơ chế quản trị và trách nhiệm giải trình

Đây là giai đoạn mới cho cho vay DeFi: rủi ro không còn chỉ được giải quyết bằng mã nguồn mà do hệ thống và hợp đồng cùng phối hợp quản lý.

4. Khác biệt căn bản giữa ba mô hình

Ở cấp độ cao hơn, ba giao thức này không phải đối thủ trực tiếp—mỗi bên có vai trò riêng biệt:

- Aave: Hợp nhất, mở, chống chịu rủi ro

- Morpho: Tăng hiệu quả, tối ưu hóa lãi suất

- Maple: Phân tầng tín dụng, tùy biến cho tổ chức

Không phải vấn đề “bên nào tiên tiến hơn”, mà là:

- Khẩu vị rủi ro khác nhau

- Thuộc tính dòng vốn khác nhau

- Trường hợp sử dụng tài chính khác nhau

5. Cho vay DeFi đang tiến dần đến “phân tầng cấu trúc”

Một xu hướng rõ ràng đang hình thành: cho vay DeFi đang chuyển đổi từ “một thị trường duy nhất” sang “hệ thống thị trường đa tầng”.

- Tầng cơ sở: Pool thanh khoản hợp nhất với mức độ an toàn cao nhưng hiệu quả thấp hơn

- Tầng giữa: Cơ chế tăng hiệu quả và ghép nối

- Tầng trên: Thị trường tổ chức được phân biệt theo tín dụng, kỳ hạn và mục đích sử dụng vốn

Đây không phải là ngẫu nhiên—mà là sự lặp lại trên chuỗi của nhiều thập kỷ tiến hóa tài chính truyền thống.

Bài học 1:Vì sao hoạt động cho vay DeFi đang dần trở thành hạ tầng tiêu chuẩn trong lĩnh vực tài chính

Bài học 2:Phân tích và so sánh các cơ chế hoạt động của những giao thức cho vay DeFi chủ đạo: Aave, Morpho và Maple

Bài học 3:Các mô hình lãi suất, cơ chế thanh lý và rủi ro hệ thống trong hoạt động cho vay DeFi

Bài học 4:Cách các tổ chức tận dụng cho vay DeFi: Stablecoin, sử dụng đòn bẩy và arbitrage trực tiếp trên chuỗi khối

Bài học 5:Giai đoạn tiếp theo của cho vay DeFi: Tín dụng, tài sản thực (RWA) và tích hợp cấu trúc với tài chính truyền thống ngoài chuỗi

Khóa học liên quan

Danh tính trong tiền điện tử: Các dự án chính

Giới thiệu về Masternode Token

Nguyên tắc cơ bản về nhận dạng phi tập trung

Công cụ phái sinh tiền điện tử: Dự án chính

Giới thiệu về token AMM