Cách các tổ chức tận dụng cho vay DeFi: Stablecoin, sử dụng đòn bẩy và arbitrage trực tiếp trên chuỗi khối

Bài học này phân tích cách các tổ chức và nhà đầu tư chuyên nghiệp vận dụng các giao thức cho vay DeFi. Chủ đề bao gồm cho vay stablecoin, chiến lược đòn bẩy và phương pháp kinh doanh chênh lệch giá, đồng thời mang đến góc nhìn về quản trị rủi ro tổ chức cũng như phân bổ vốn trong môi trường on-chain.

I. Cho vay stablecoin: Công cụ quản lý tiền mặt trên chuỗi

Đối với các tổ chức, stablecoin không chỉ là công cụ giao dịch—mà còn đại diện cho tiền mặt thực sự trên chuỗi. Chúng không phải là tài sản rủi ro hay công cụ đầu cơ, mà đóng vai trò là đơn vị thanh khoản thiết yếu nhất trên bảng cân đối kế toán.

1. Stablecoin là công cụ nợ nền tảng

Trong các giao thức cho vay DeFi, hoạt động phổ biến và cơ bản nhất đối với tổ chức không phải là vay các tài sản biến động, mà là:

- Thế chấp ETH / BTC / LST

- Vay USDC / USDT / DAI

Mục tiêu điển hình bao gồm:

- Giải phóng thanh khoản mà không cần bán tài sản cốt lõi

- Trì hoãn sự kiện ghi nhận thuế hoặc kế toán

- Chuẩn bị “vốn sẵn sàng triển khai” cho các chiến lược tiếp theo

Về mặt tài chính, hành vi này gần giống với cho vay có tài sản bảo đảm trong tài chính truyền thống.

Điểm khác biệt chính: Trong DeFi, các quy tắc được mã hóa trước, việc thanh lý do thị trường thực hiện và rủi ro do tài sản thế chấp chịu—không phải do ngân hàng hoặc bên trung gian.

2. Tác động vĩ mô của lãi suất stablecoin

Khi stablecoin được ứng dụng rộng rãi hơn, lãi suất cho vay của chúng đang dần trở thành tương đương trên chuỗi của lãi suất thị trường tiền tệ. Đối với các tổ chức, lãi suất cho vay stablecoin hiện mang ý nghĩa vĩ mô rõ rệt:

- Lãi suất tăng → nhu cầu đòn bẩy tăng, thanh khoản bị thắt chặt

- Lãi suất giảm → giảm đòn bẩy, khẩu vị rủi ro giảm

Một số quỹ định lượng và quỹ phòng hộ đã tích hợp lãi suất stablecoin DeFi vào khung giám sát vĩ mô để đánh giá:

- Căng thẳng thanh khoản trên chuỗi

- Liệu thị trường có đang bước vào giai đoạn tích lũy rủi ro hay không

- Đòn bẩy có tập trung theo một chiều hay không

Ở cấp độ này, lãi suất stablecoin DeFi đang tiến gần đến vai trò của SOFR hoặc lãi suất repo trong tài chính truyền thống.

II. Xây dựng đòn bẩy: Khuếch đại rủi ro có kiểm soát và minh bạch

Khác với nhà đầu tư cá nhân, tổ chức sử dụng đòn bẩy không phải để “đặt cược xu hướng”, mà để quản lý chính xác mức độ rủi ro và tối ưu hóa hiệu quả vốn.

1. Các con đường đòn bẩy phổ biến trên chuỗi

Cấu trúc đòn bẩy phổ biến nhất trong DeFi là: nạp ETH → vay stablecoin → mua thêm ETH → tiếp tục dùng làm tài sản thế chấp—một mô hình thế chấp lặp đi lặp lại kinh điển.

Khác với giao dịch đòn bẩy cao truyền thống, đặc điểm nổi bật là:

- Tất cả thông số đều hiển thị theo thời gian thực

- Giá thanh lý được mã hóa rõ ràng trong hợp đồng

- Tỷ lệ đòn bẩy bị giới hạn nghiêm ngặt theo tỷ lệ thế chấp

Đòn bẩy không bị khuếch đại vô hạn; nó được kiểm soát chặt chẽ trong khung quản trị rủi ro của giao thức.

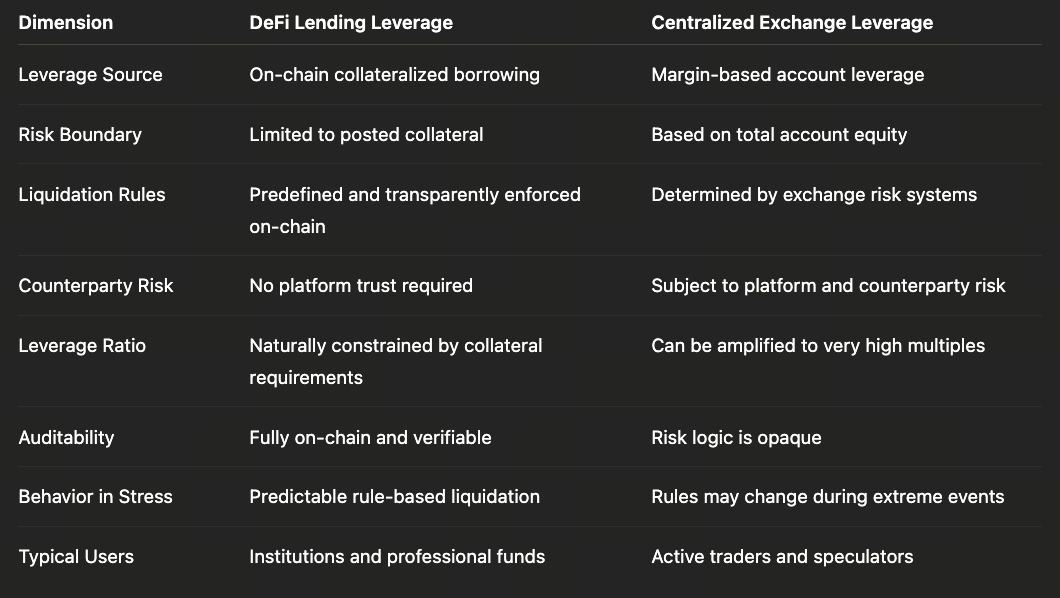

2. Đòn bẩy DeFi so với đòn bẩy tập trung

Chính vì vậy, một số tổ chức thực tế lại ưu tiên sử dụng đòn bẩy DeFi hơn các mức đòn bẩy cao trên sàn tập trung, đặc biệt trong môi trường bất ổn cao.

Ở đây, yếu tố cốt lõi không phải là quy mô đòn bẩy, mà là liệu quy tắc có đáng tin cậy và rủi ro có thể kiểm soát được hay không.

III. Chiến lược lợi suất cấu trúc và kinh doanh chênh lệch giá

Một trường hợp sử dụng trọng tâm khác của cho vay DeFi là đóng vai trò nền tảng cho các chiến lược lợi suất cấu trúc.

1. Carry trade (kinh doanh chênh lệch lãi suất)

Các định dạng chiến lược điển hình bao gồm:

- Vay stablecoin từ các giao thức lãi suất thấp

- Triển khai vốn vào các kịch bản lợi suất cao, biến động thấp

Ví dụ:

- Vay USDC → cung cấp thanh khoản stablecoin

- Vay USDC → phân bổ vào tài sản lợi suất RWA

Các chiến lược này không tập trung vào lợi nhuận vượt trội mà vào:

- Độ ổn định của chênh lệch lãi suất

- Tính bền vững của lợi suất

- Khả năng thoát vị thế suôn sẻ khi có biến động

Đối với tổ chức, đây là hình thức quản lý kỳ hạn tài sản-nợ và chênh lệch lãi suất—không phải đầu cơ.

2. Kinh doanh chênh lệch giá liên giao thức và khác biệt tham số

Các giao thức cho vay khác nhau tự nhiên sẽ khác biệt về:

- Tỷ lệ thế chấp

- Ngưỡng thanh lý

- Độ nhạy lãi suất

Dòng vốn chuyên nghiệp tận dụng các khác biệt này để phân bổ cấu trúc đa giao thức thay vì đặt cược vào một mô hình duy nhất. Kinh doanh chênh lệch giá ở đây không phải là “khai thác lỗ hổng”—mà là đa dạng hóa rủi ro qua các biến thể tổ chức.

3. Cho vay như một “bộ khuếch đại lợi suất”

Trong nhiều chiến lược, hoạt động cho vay không phải là nguồn lợi nhuận chính—mà nhằm:

- Khuếch đại lợi suất thấp rủi ro sẵn có

- Tăng hiệu quả sử dụng vốn tổng thể

Ví dụ, trong mô hình kết hợp lợi suất staking ETH và cho vay stablecoin:

- Lợi suất staking là nguồn thu cơ bản

- Cho vay chỉ là công cụ khuếch đại, không phải nguồn rủi ro chính

Đó là lý do các tổ chức tập trung mạnh vào ngưỡng thanh lý và sự ổn định lãi suất—không phải APY danh nghĩa.

IV. Quản trị rủi ro: Cách tổ chức tránh bị thanh lý

Đối với tổ chức, mục tiêu cốt lõi khi sử dụng cho vay DeFi không bao giờ là tối đa hóa lợi nhuận—mà là tránh mọi sự kiện thanh lý ngoài ý muốn.

1. Quản trị thế

Bài học 1:Vì sao hoạt động cho vay DeFi đang dần trở thành hạ tầng tiêu chuẩn trong lĩnh vực tài chính

Bài học 2:Phân tích và so sánh các cơ chế hoạt động của những giao thức cho vay DeFi chủ đạo: Aave, Morpho và Maple

Bài học 3:Các mô hình lãi suất, cơ chế thanh lý và rủi ro hệ thống trong hoạt động cho vay DeFi

Bài học 4:Cách các tổ chức tận dụng cho vay DeFi: Stablecoin, sử dụng đòn bẩy và arbitrage trực tiếp trên chuỗi khối

Bài học 5:Giai đoạn tiếp theo của cho vay DeFi: Tín dụng, tài sản thực (RWA) và tích hợp cấu trúc với tài chính truyền thống ngoài chuỗi

Khóa học liên quan

Danh tính trong tiền điện tử: Các dự án chính

Giới thiệu về Masternode Token

Nguyên tắc cơ bản về nhận dạng phi tập trung

Công cụ phái sinh tiền điện tử: Dự án chính

Giới thiệu về token AMM